Чем больше погружаешься в российскую действительность, тем больше хочется в описании сложившейся ситуации использовать медицинскую терминологию. Причем, речь идет о реанимационной бригаде, когда стоит задача «сначала спасти, а рассуждать о вреде курения и лечить — это уже потом, если больной выживет».

1. Не спать, а восстановить двигательную активность!

Это на первом месте. Если будет движение, то будет и остальное. Значит, мы говорим о кровеносной системе сосудов организма. В экономике за это отвечают транспорт и транспортная инфраструктура в виде дорог, портов и судоходных рек.

| Страны | ж/д | авто | речной | морской | авиа | трубопроводный | Россия 52,71,3 3,9 13 0,1 29 | Германия 18,8 48,5 13,7 14,5 1 3,3 | Китай 37,5 13,5 12,6 34,5 0,1 1,8 | США 31,6 24,1 9,9 18,7 0,4 15,3 | Франция 9,2 23 1,7 60,9 0,8 4,4 | Япония 1 10,5 — 88,3 0,2 — |

|---|

| Грузооборот | Пассажирооборот | Морской 62% Железнодорожный 16% Трубопроводный 11% Автомобильный 8% Речной 3% | Автомобильный 80% Железнодорожный 11% Воздушный 8% Речной и морской 1% |

|---|

2. Надо поднять транспортное машиностроение

Это автомобилестроение, вагоностроение, судостроение и авиастроение. Более половины парка автомобилей имеет возраст более 10 лет, а более половины парка вагонов, водных судов и самолетов — более 20 лет, вертикальный транспорт (лифты и краны) — более 25 лет.

Возможность перевезти любой груз за допустимую оплату и в разумные сроки — это основа всего реального сектора экономики: от промышленности до сельского хозяйства. Пока удельная стоимость грузоперевозок превышает в 2–3 раза страны Запада. Если устранить такие диспропорции вводом в строй новой техники и добавить сюда доступность услуг транспорта для всего населения, то в результате мы получим почти здоровый организм. Да, он будет исхудавшим и голодным. Но теперь он сам прокормит себя.

Существует много способов поддержки промышленности во время экономического спада:

- Бюджетные вливания в госкомпании;

- Беспроцентные займы крупных игрокам рынка;

- Госзакупки;

- ГЧП: частные и государственные инвестиции;

- Вливания в фондовый рынок;

- Стимулирование спроса через утилизацию вышедших из эксплуатации транспортных средств.

Правильный способ — только один. Это когда ставится задача выживать всем вместе, а не кому-то одному, и тем более за счет остальных. Первые пять способов подразумевают огромные траты на поддержку узкому кругу компаний без понимания возврата вложенных средств. Шестой способ — стимулирование спроса через утилизацию является наиболее приемлемым.

3. У экономики есть шанс… в утилизации

«Правильно! Давно пора!» — уже слышны крики одобрения от приверженцев западного стиля управления. — «Что можно еще взять с дышащих на ладан предприятий с устаревшими технологиями? Всех в утиль!» Шутки шутками, а тем не менее, все серьезно. Наши предприятия по-прежнему тратят на научно-исследовательские и конструкторские работы в сотни раз меньше по сравнению с конкурентами, все больше погружаясь в реальность технологического отставания в несколько десятков лет. Для сравнения — ежегодный бюджет российских металлургических комбинатов на разработку новых видов стали составляет 1–3 млн.долларов США в год, в то время как южнокорейская POSCO тратит больше 400 млн долл, а Nippon Steel из Японии — более 500. У российских производителей автомобилей подобные затраты составляют 1% от годовой выручки, в то время как у зарубежных коллег эти затраты составляют 4 — 5% от годового оборота и выше. Но вспоминать про науку сейчас не совсем ко времени, потому что это процесс, который имеет продолжительность как минимум 20 лет с учетом жизненного цикла подготовки инженерных и научных кадров.

4. Итоги Правительственного эксперимента по стимулированию спроса в автомобильной промышленности

В 2010–2011 г.г. прошел эксперимент правительства РФ по стимулированию приобретения россиянами новых автомобилей взамен вышедших из эксплуатации и сдаваемых на утилизацию (подробнее) позволил поддержать производителя, и одновременно — потребителя.

Программа предусматривала, что владельцы машин старше 10 лет снаряжённой массой до 3,5 т, сдающие их в утиль, получают субсидии на скидки в 50 тыс. руб. при покупке новых автомобилей российского производства и оплачивают утилизацию в размере приблизительно 3 тыс. руб.

По данным «Автостата», в первом месяце работы Программы утилизируемые автомобили по возрасту распределились так: около 20% — производства 1970–х годов, около 30% — 1980–х, около 45% — 1990–х.

Безусловным лидером программы стал АвтоВАЗ. В структуре совокупного сбыта вазовских автомобилей утилизационные продажи на всём протяжении программы составляли около 50%. Наибольшее число сертификатов было использовано для покупки автомобилей АвтоВАЗ (около 460 тыс. ед.) и Renault (44 429 ед.)

Результаты были такие впечатляющие, что со всех трибун стали говорить о полном восстановлении рынка и обещать, что в 2014 Россия станет рынком номер один в Европе, преодолев отметку в 3 млн автомобилей. Тем не менее, уже в 2013 году автомобильные дилеры могли только вспоминать хорошие времена, говоря о том, что в 2009 было совсем плохо, а сейчас еще хуже.

По аналогии с успешной программой утилизации легковых автомобилей, была сделана попытка запустить аналогичные программы утилизации грузовиков, автобусов и сельхозтехники, но продолжения так и не последовало, кроме вложенных Мипромторгом 3,5 млрд.руб. в Росагролизинг.

5. Немедленный экономический эффект

Для того, чтобы программы утилизации для стимулирования спроса успешно прошли в автомобилестроении, вагоностроении и судостроении, требуется вложить более 150 млрд.руб./год на протяжении 5 лет. Убедить Минфин РФ в целесообразности выделения бюджетных средств на стимулирование спроса через утилизацию непросто, но есть неоспоримые аргументы, которые предоставил упомянутый Правительственный эксперимент . В автомобильной отрасли объединено около 250 крупных и средних предприятий и организаций, занято более 800 тыс. человек. Производство автомобильной техники осуществляется в тесной кооперации с предприятиями электротехнической, металлургической, химической, электронной, легкой и других отраслей промышленности, что обеспечивает занятость около 5 млн. человек из числа трудоспособного населения. Таким образом, можно подсчитать, что выделенные на эксперимент деньги в размере 22 млрд.руб. дали как минимум двойной бюджетный эффект немедленно — это возврат 44 млрд. руб. в виде налогов от автомобильной и смежной отраслей. «Кроме того, за счет роста объемов производства в компаниях сохраняется социальная стабильность» /Коммерсантъ (Н.Новгород), №107 (4405), 18.06.2010/.

Вагоностроение и судостроение, как и вагоностроение, тесно завязаны на смежные отрасли машиностроения и металлургии. Это тысячи подрядчиков и проектных организаций, это металлурги и переработчки сырья. Это обеспечение занятости 10 млн. экономически активного населения.

6. Отрасль утилизации 2020 и ее влияние на промышленность

В России по состоянию на 2013–й год отрасль утилизации транспортных средств существует, но фрагментарно. Требуются инвестиции как инфраструктуру по утилизации автомобилей, так и железнодорожных вагонов, речных и морских судов. При интенсивной работе к 2020 году будет сформирована высокотехнологичная отрасль утилизации. Помимо немедленного возврата вложенных средств в виде налогов, а для людей — в безопасность передвижения, есть еще один существенный вклад в сырьевое обеспечение российских металлургических заводов. Ежегодно отрасль транспортного машиностроения будет давать около 10 млн.т черного лома и до 700 тыс.т — цветного. По черному лому — это немногим меньше половины от всего лома, который собирается сегодня в России.

| Вид транспортных средств | кол-во ТС в России в 2020/ 2011 | кол-во ВЭТС в год на уровне 6% от парка | средний вес черных металлов на 1 единицу ВЭТС, т | Общий вес лома черных металлов, т | ЛА (легковые) 52 млн. / 36 млн 3120000 0,7 2184000 | ГА (грузовые) 7 млн. / 5,5 млн. 420000 4 1680000 | Автобусы 1,5 млн./ 902 тыс. 90000 8 72000 | Троллейбусы 15 тыс. / 12 тыс. 720 10 7200 | Жд-вагоны грузовые 1,8 млн./ 1,5 млн. 108000 25 2700000 | Жд-вагоны пассажирские 70 тыс. / 60 тыс. 4200 50 210000 | Трамвай 5000 / 4000 300 19 5700 | Вагоны метро 10000 / 9000 600 20 12000 | Речные суда 26 тыс. / 26 тыс. 1560 1000 1560000 | Морские суда 20 млн.т/ 16 млн.т водоизмещение 1200000 водоизмещение, т 800000 800000 | Трактора в сельском хозяйстве 3–10 т 500 тыс./ 300 тыс. 18000 5 90000 | Комбайны зерноуборочные и кормоуборочные 200 тыс./ 150 тыс. 9000 10 90000 | Военная автомобильная техника (грузовики) 500 тыс./ 400 тыс. 30000 4.5 135000 | Дорожно-строительная техника 110 тыс./ 100 тыс. 6600 15 99000 | Лифт 600 тыс./ 500 тыс. 36000 2 72000 | Грузоподъемные краны 250 тыс./ 230 тыс. 12000 4 48000 | ИТОГО 10412900 т | |||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

6.1. Автомобильная промышленность

6.1.1. Легковые машины, грузовики, общественный транспорт

В настоящий момент автомобильная промышленность Российской Федерации создает порядка 1% ВВП, обеспечивая около 400 тыс. рабочих мест непосредственно в компаниях-производителях автомобилей и комплектующих. Кроме того, отрасль создает около 1000000 рабочих мест в зависимых и дилерских компаниях.

Российский автомобильный парк в 2011 году вырос на 5,4% и на 1 января 2012 года составил 42 млн 861,8 тыс. машин по опубликованным данным АСМ-холдинга. При этом, к середине 2013 году эта цифра превысила 50 млн. Наибольшую динамику роста, если не брать в расчет падение рынка в 2012–2013, показал сектор легкового транспорта. В 2011 году количество легковых машин составило 36 млн 415,1 тыс. штук.

По данным Автостат, доля транспорта со сроком эксплуатации менее 5 лет увеличилась до 27,9%. На одну тысячу жителей в России приходится 255 легковых автомобилей, в том числе 71 автомобиль со сроком эксплуатации менее 5 лет.

Парк грузовых автомобилей (включая легкие грузовики) составил 5 млн 544,7 тыс. машин (рост на 2,4%). Доля машин моложе 5 лет в грузовом автопарке осталась на уровне предыдущего года (17%).

Парк автобусов (включая микроавтобусы) составил 902,9 тысячи единиц, показав наименьшую динамику роста — 0,9%. С одной стороны, имеется определенный положительный сдвиг по сравнению с предшествующим годом, когда численность автобусного парка испытала сокращение на 0,3%. С другой стороны, налицо старение парка, поскольку количество автобусов со сроком эксплуатации менее 5 лет сократилось как по абсолютному объему (–6,5%), так и по занимаемой в парке доле (с 24,9% до 23,1%). В то же время заметно увеличилось (на 5,2%) число автобусов старше 10 лет при расширении их доли на 2 пункта до 48,5%.

Согласно прогнозу Boston Consulting Group (BCG), к 2020 г. продажи грузовых автомобилей в России вырастут до 230 тыс. шт. в год, что в 2 раза больше, чем в 2011 г. (112 тыс. шт.), и в 2,8 раза выше результата 2010 г., когда было продано 81 тыс. грузовиков. Из всех развивающихся стран российский рынок грузовиков больше всего пострадал от кризиса 2008–2009 гг. По прогнозу BCG, в России постепенно будет сокращаться доля местных производителей, занимающих в настоящее время около 75% рынка. Как заявил генеральный директор «МАН трак энд бас продакшн рус» Т. Шнайдерхайнце, насыщение рынка наступает при продажах 1 тыс. грузовиков на 1 млн. населения, а этот показатель в России будет достигнут к 2020 г.

В отличие от легковых машин, пошлины на которые будут плавно снижаться до 15% в течение семи лет, импортный сбор на грузовики сразу же после присоединения РФ к ВТО упадет до 15%, а через три года — до 10%. После снижения пошлин производство иномарок в России становится выгодным только с точки зрения логистики.

6.1.2. Роль утилизационных ваучеров в автомобилестроении

Рынок автомобилей в 2013 году сильно просел. Требуется экономическое стимулирование для владельцев транспортных средств, чтобы остановить спад и вернуться к росту. Помимо утилизационных выплат требуются вложения в оборудование и инфраструктуру переработки машин, чтобы довести уровень утилизации до европейского уровня 95%. Для этого нужны, как шредерные мощности, так и новые заводы по переработке стекла, пластика и резины.

6.2. Вагоностроение

На железную дорогу приходится 85% всего грузооборота. При этом, российская сеть железных дорог является второй в мире по своей протяженности. В большинстве российских отраслей, в частности в сырьевом секторе, альтернативы железной дороге не существует.

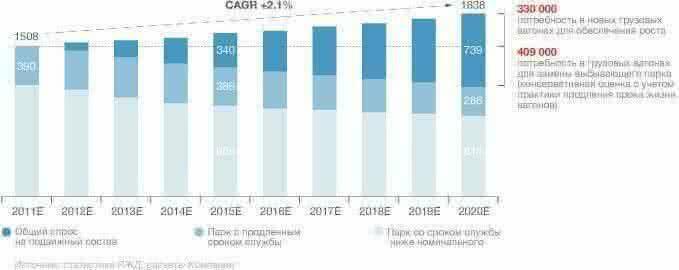

По данным Объединенной Вагонной компании, находящееся в эксплуатации поколение вагонов в России и СНГ быстро устаревает: предполагается, что к 2020 году будет списано более 400 тыс. вагонов. Вследствие резкого спада объемов производства грузовых вагонов в 90–е годы прошлого века, определяющей характеристикой рынка грузовых вагонов на пространстве колеи 1520 в настоящее время является дефицит подвижного состава. Для удовлетворения существующего спроса к 2020 году потребуется построить более 700 тыс. новых грузовых вагонов.

Парк грузовых вагонов в России и СНГ

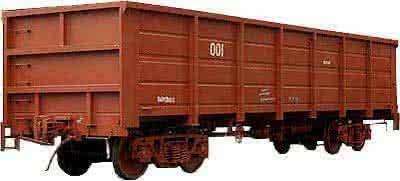

6.2.1. Утилизация грузового полувагона различных моделей

Полувагон предназначен для перевозки грузов, не требующих защиты от атмосферных осадков. Так как полувагоны не имеют крыши, то это позволяет полностью механизировать погрузку. Для перевозки сыпучих грузов существуют полувагоны с люками в полу, который позволяют механизировать выгрузку таких грузов.

| Характеристика | Модель вагона | 12–533 | 12–1000 | 12–726 | 12–127 | 12–753 | 12–757 | 12–П153 | 12–П152 | База вагон, мм | 8650 | 8650 | 8650 | 8650 | 8670 | 8650 | 10440 | Длина рамы, мм | 12700 | 12700 | 13440 | 12802 | 12800 | 13190 | 15180 | Ширина максимальная, мм | 3134 | 3130 | 3134 | 3134 | 3220 | 3082 | 3220 | Высота, мм: • максимальная | 3484 | 3484 | 3495 | 3484 | 3746 | 3483 | 3797 | • до нижней обвязки | 1416 | 1416 | 1415 | 1416 | 1423 | 1416 | 1415 | Площадь пола, м² | 35,5 | 35,4 | 36,55 | 36,15 | 36,63 | 35,4 | 45 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Производимая операция | Стоимость затрат, руб | Определение массы вагона взвешиванием на вагонных весах | 1000 | Проверка вагона на отсутствие посторонних предметов (засоренности), проведение радиационного контроля | 2000 | Подача вагона к месту утилизации | 3000 | Демонтаж и разделка в металлолом | 28000 | Переработка металлолома в соответствии с требованиями ГОСТ 2787–75 | 26000 | Утилизация и захоронение неметаллических отходов | 12000 | ИТОГО: 72000 |

|---|

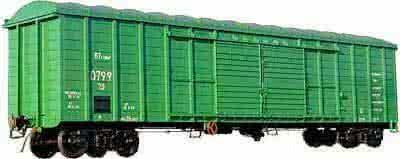

6.2.2. Утилизация крытого грузового вагона различных моделей

Крытый грузовой вагон — железнодорожный вагон предназначенный для перевозки грузов, которым необходима защита от атмосферных осадков (снег дождь). Кузов вагона представляет собой конструкцию, состоящую из рамы с полом, 4–х стен и крыши.

45

45

| Внутренние размеры Размеры дверей Вес Объем Загрузка | Крытый вагон мм мм т м³ т | длина | 15724 | 26,0 | 138,0 | 68,0 | ширина | 2764 | 3802 | высота | 3050 | 2334 |

|---|

| Производимая операция | Стоимость затрат, руб | Определение массы вагона взвешиванием на вагонных весах | 1000 | Проверка вагона на отсутствие посторонних предметов (засоренности), проведение радиационного контроля | 2000 | Подача вагона к месту утилизации | 3000 | Демонтаж и разделка в металлолом | 43000 | Переработка металлолома в соответствии с требованиями ГОСТ 2787–75 | 31000 | Утилизация и захоронение неметаллических отходов | 22000 | ИТОГО: 102 000 |

|---|

6.2.3. Роль утилизационных грантов в восстановлении вагоностроения

Требуется экономическое стимулирование для операторов вагонов для того, чтобы остановить необоснованное продление срока службы отработавших 400 тыс. вагонов, что немедленно скажется на росте заказов на российских заводах. Помимо утилизационных грантов требуются вложения в оборудование и инфраструктуру утилизации вагонов.

6.3. Судостроение

6.3.1. Речной транспорт

Cудостроительная отрасль, особенно в гражданском сегменте попала в очень сложное положение. По данным Всероссийской еженедельной газеты «Транспорт России», которая является официальным печатным органом Министерства транспорта Российской Федерации перевозки внутренним водным транспортом за период с 1980 по 2010 год сократились более чем в пять раз — почти с 600 млн тонн до 100 млн тонн. Доставка грузов по воде была эффективна при централизованном управлении грузопотоками. Речной флот долгое время обходился советским наследством, то есть судами не только физически, но и морально устаревшими. Отечественное судостроение, не получая заказов от судоходных компаний, постепенно деградировало, теряя материально-техническую базу.

| 01.01.2009 01.01.2010 01.01.2011 | Количество судов на учете, ед. 28200 26100 25800 | Количество новых судов поставленных за год, ед. 107 100 71 | Из них российского производства 68 66 68 |

|---|

По данным газеты «Транспорт России»: к 2020 году по возрасту и в соответствии с требованиями безопасности должно быть выведено из эксплуатации более 80% российского речного самоходного флота. Это около 8 тыс. судов, вместо которых нужно будет построить новые.

Однако большинство пароходств из-за недостаточных масштабов бизнеса не располагают ни собственными средствами, ни возможностями по привлечению кредитных ресурсов для приобретения новых судов.

В России действует более 20 речных пароходств и судоходных компаний, многие из которых обеспечивают жизнедеятельность регионов Сибири, где реки являются практически единственными транспортными магистралями. Речной флот в настоящее время насчитывает свыше 9 тыс. судов, средний возраст которых составляет более 28 лет. В ближайшие 5–10 лет около 90 процентов этих судов будут списаны по техническому состоянию.

6.3.2. Морской транспорт

Отдельная тема в судостроении — морской транспорт. Около 60% внешнеторгового грузооборота России осуществляется с участием современной материально-технической базы морского транспорта Российской Федерации: транспортного и обеспечивающих видов флота, морских портов и перегрузочных комплексов, транспортных коридоров и современных систем обеспечения безопасности мореплавания. Основой морского транспорта является флот.

По данным Центр ЕСИМО Минтранса РФ среди других морских держав Россия занимала в 2007 году 30 место по тоннажу флота, если исходить из формальной регистрации судов под национальным флагом. Но фактически — по общему тоннажу всего контролируемого флота, то есть с учетом судов российских судовладельцев под «удобными» флагами — наша страна, по подсчетам иностранных экспертов, находится на 13–м месте в мире, сразу после Великобритании, Дании и опережая такие страны, как Италия, Турция. В составе морского флота, контролируемого Россией, по состоянию на 01.02.2008 г. можно выделить следующие группы судов:

- флот морских пароходств — 154 судна общим дедвейтом 2,0 млн. т, что составляет 12,2% от общего тоннажа флота России;

- флот прочих судоходных компаний России, в том числе суда смешанного «река-море» плавания речных пароходств, зарегистрированные в морских портах России и используемые на перевозках грузов морем — 1157 судов общим дедвейтом 3,9 млн. т (24,2 %)

- флот судоходных компаний России, зарегистрированный под иностранными флагами — 163 судов общим дедвейтом 10,3 млн. т (63,6%), в том числе флот ОАО «Совкомфлот» — 58 судов общим дедвейтом 4,5 млн. т (28,2%).

| Наличие на 01.2001г. | Наличие на 01.2008г. | ед. | тыс.т. | ед. | тыс.т. | 1. Флот под флагом России 1313 6259,1 1311 5910,3 | 2. Флот под иностранным флагом, контролируемый Россией 188 6865,5 163 10327,7 | Всего флот, контролируемый Россией 1501 13124,6 1474 16238,0 | |||

|---|---|---|---|---|---|---|---|---|---|---|---|

- флот морских пароходств — средний возраст судов (по числу судов) на начало 2008 года составляет — 25,8 года;

- флот прочих судоходных компаний — 24,6 года;

- флот оффшорных компаний — 10,8 лет;

- флот ОАО «Совкомфлот» — 8,1 года.

Минтрансом России проводилась активная политика по обновлению морского транспортного флота за период 2004–2007 годы. За четыре года построено 71 новое судно общим водоизмещением 4899,1 тыс. тонн, а списано с баланса судоходных компаний 69 судов общим водоизмещением 1597,3 тыс. тонн, возрастом свыше 20 лет. Более 95% заказов было выполнено зарубежными производителями.

6.3.3. Рыбопромысловые суда

Отечественная промышленность практически не принимает участия в создании больших и средних рыбопромысловых судов, а малые строятся в очень ограниченном количестве. В основном в страну ввозятся из заграницы бывшие в эксплуатации рыболовецкие суда.

Рыбопромысловый флот России состоит из более 2,5 тыс. судов различного назначения, причем возраст более половины из них превышает 20 лет, а более 80 процентов судов эксплуатируются сверх срока полезного использования.

6.3.4. Роль утилизационных грантов в восстановлении судостроения

Существует инициатива Национальной палаты судоходства о введении в России федеральной программы предоставления судовладельцам утилизационного гранта. Размер судового утилизационного гранта должен составлять не менее 10% от стоимости нового судна. Судовладельцу будет выгодно сдавать судно в утилизацию, а не пытаться перепродать его на вторичном рынке.

О том, как такая мера скажется на решении пароходства обновлять свой флот ИАА «ПортНьюс» рассказал управляющий директор ОАО «Северо-Западное пароходство» (СЗП) Альберт Выговский: аналоги программы утилизации старого флота уже давно существуют в США и странах Западной Европы. Данная программа была бы очень актуальна и для России. Её реализация позволила бы избавиться от нескольких сотен старых судов, не соответствующим международным нормам. С введением в России программы судового утилизационного гранта, значительно увеличится потребность судоходных компаний в обновлении флота, что потребует модернизации существующих российских судостроительных предприятий и строительства новых отечественных верфей. Данная программа не только поднимет на новый уровень технологии судостроения, но и обеспечит гарантированными заказами судостроительные предприятия, создаст новые рабочие места. Утилизация старых судов напрямую влияет на уровень безопасности и качества российского судоходства.

В настоящее время предложение Палаты поддержано Минтрансом России и Минпромторгом, что позволяет надеяться на скорое появление необходимого правительственного документа. Принятие программы предоставления судового утилизационного гранта на правительственном уровне поможет при разработке судоходными компаниями собственных перспективных планов обновления флота.

6.4. Сельскохозяйственная техника

6.4.1. Трактора и комбайны

По данным SoyaNews.info с 1990 года по настоящее время парк сельскохозяйственной техники сократился в 4,4 раза. До 70% техники изношено физически, а доля морально устаревшей техники превышает 90%. По данным Минпромторга РФ 85% тракторов, 58% зерноуборочных комбайнов и 41% кормоуборочных комбайнов старше 10 лет — все работают с истекшими сроками эксплуатации. По этой причине ежегодные потери зерна достигают 15 млн. т, мяса — свыше 1 млн. т, молока — около 7 млн. т..

Ежегодно парк тракторов в сельскохозяйственных организациях сокращается в среднем на 7%. (с 1366 тыс. в 1990 году до 310,3 тыс. в 2010 году). Парк зерноуборочных комбайнов сокращается темпом 8% в год (с 408 тыс. до 80,7 тыс.).

6.4.2. Роль утилизационных грантов в обновлении парка

Роль программы утилизации крайне велика. Иначе падение уровня технического оснащения сельского хозяйства не остановить с учетом того, что сами сельхозпроизводители перекредитованы, причем на один-два годовых оборота от своей деятельности.

Минпромторг РФ пытался запустить программу утилизации для стимулирования спроса и обновления парка техники. Государством были вложены 3,5 млрд.руб. в Росагролизинг. Cхема взаимодействия сельхозпроизводителей и производителей техники на данный момент не разработана. Были отдельные программы от Ростсельмаша по запуску утилизационных программ, но без поддержки государства они в принципе не могут быть эффективными.

6.5. Вертикальный транспорт

6.5.1. Лифты

Лифтовой парк является самым массовым видом общественного транспорта, услугами которого ежедневно пользуются 80 миллионов человек. Из 500 тысяч лифтов 65 процентов отработали свой нормативный 25–летний срок. Дальнейшее содержание этого аварийного хлама увеличивает эксплуатационные расходы в 7–15 раз от нормативного, что ведет, с одной стороны, к неконтролируемому увеличению тарифов, компенсируемому за счет населения, с другой — к дополнительным неоправданным затратам из бюджетов всех уровней в объеме 6 миллиардов рублей ежегодно.

6.4.2. Роль утилизационных грантов в обновлении парка лифтов

По данным Ростехнадзора — 40% нуждаются в немедленной замене, нуждаются в срочной замене или модернизации. В сложившейся системе финансирования ЖКХ, руководство ТСЖ, ЖСК и муниципалитетов будут крайне неохотно идти на любые дополнительные траты. Поэтому программа утилизации позволит создать экономические стимулы для обновления лифтового хозяйства.

7. Утилизация отходов в России

По мнению руководителя Федеральной службы по надзору в сфере природопользования В.В. Кириллова, озвученному на пресс-конференции в РБК, в России практически полностью отсутствует индустрия утилизации отходов. Так ежегодно в России образуется порядка 35–40 млн. тонн твердых бытовых отходов и практически весь этот объем отходов размещается на полигонах ТБО, санкционированных и не санкционированных свалках, и только 4–5% вовлекается в переработку. Следуя данным статистической отчетности количество промышленных отходов и ТБО увеличивается. Ежегодно образуется более 400 млн.тонн.: обезвреживается 60% отходов, а используются порядка 0,4%. Это прежде все связано как с отсутствием необходимой инфраструктуры. Cледует обратить внимание на то, что количество специально обустроенных мест под размещение отходов — полигонов ТБО в целом по стране около полутора тысяч (1399), что в разы меньше, чем даже санкционированных свалок которых чуть больше 7 тысяч (7153). А количество несанкционированных свалок, которые следует расценивать как уже накопленный за истекшие десятилетия прошлый экологический ущерб, по состоянию на август текущего года превышает и указанную цифру в 2,5 раза и составляет 17,5 тысяч. Все указанные объекты размещения ТБО занимают площадь порядка 50,0 тыс.га. (47,7 га).

Программы утилизации в транспортном машиностроении станут фундаментом будущей большой отрасли утилизации ТБО и промышленных отходов. Это скажется и на приросте собираемости металлолома. Доля металлов составляет в среднем 4–5%, это значит, что со свалок ТБО ежегодно будет поступать на переработку дополнительно более 1,6 млн.т лома черных и цветных металлов.

8. Первый торговый спор между Россией и ВТО связан с утилизационными сборами на транспортные средства.

6 сентября 2013 года в НИТУ «МИСиС» (аудитория Б-636) проходит международная конференция «Утилизация траспортных средств». Это первое публичное событие по первому торговому спору между Россией и ВТО, который связан с утилизационными сборами на транспортные средства, введенными 1 сентября 2012 года. Процедура торгового спора начата в июле 2013 года. Позже чиновников Евросоюза официально поддержали власти США, Китая, Японии, Турции и Украины. Проигрыш грозит большими издержками и штрафами.

Свое участие подтвердили Представительство ЕС в России, все крупнейшие автопроизводители мира, входящие в Ассоциацию Европейского Бизнеса, такие как General Motors, Тойота, БМВ, Рено, Фольксваген, Киа Моторс, Хенде Моторс, Ягуар Ленд Ровер, представители Администрации одиннадцати российских регионов (Брянская, Костромская, Калужская, Ленинградская Московская, Мурманская, Нижегородская, Смоленская области, Москва, республика Удмуртия, республика Коми), представители Аппарата пономочного представителя Президента в Уральском Федеральном Округе и Центральном Федеральном Округе. От российских автопроизводителей принимают участие компании, входящие в Объединение автопроизводителей России — это ОАО «АВТОВАЗ», ОАО «КАМАЗ», ООО «УК «Группа ГАЗ», ОАО «Sollers» АМО «ЗИЛ», ООО «АВТОТОР-холдинг», ОАО «МАЗ», ЗАО Вольво Восток, ОАО «АСМ-холдинг», ФГУП НАМИ.

Со стороны металлургов подтвердили присутствие компании, входящие в НП «Русская сталь» — Северсталь, Металлоинвест, ММК и Евраз. Принимают участие и такие крупные международные компании, как Mitsui. Ломопереработчики участвуют как со стороны компаний из России и Казахстана, входящих в НП НСРО «РУСЛОМ.КОМ», так и со стороны независимых компаний. Машиностроители — от госкорпорации «РОСТЕХ».

Освещают мероприятие международное информагентство Reuters, еженедельник «Аргументы и факты», Ведомости, Российская газета, и специализированные автоиздания.

Почему выбрано 6 сентября 2013.

ЕС начал процедуру 9 июля 2013 года. В рамках шестидесятидневной процедуры консультаций стороны могут решить появившиеся вопросы и проблемы путем переговоров. 7 сентября — последний день консультаций. Если проблемы не будут решены, следующая стадия торгового спора — иск к России в суд ВТО.

Конференция «Утилизация траспортных средств» пройдет при поддержке и участии Минпромторга РФ, Минэкономразвития РФ, Евразийской экономической комиссии и Росприроднадзора РФ. Организаторы: Rusmet, НП НСРО «РУСЛОМ.КОМ» и Союз «Национальное объединение саморегулируемых организаций операторов по обращению с отходами производства и потребления». Цель: привлечь внимание всех заинтересованных сторон к создаваемой в России системе утилизации легкового и грузового автотранспорта, железнодорожных вагонов. Важно показать варианты участия в системе утилизации российским и зарубежным автопроизводителям и вагоностроительным предприятиям. Объяснить регионам, как они смогут получить финансирование и почему нужна региональная программа развития отрасли утилизации транспортных средств. Для привлечения регионам денег на строительство новых мощностей по переработке необязательно рассчитывать исключительно на создаваемый Государственный фонд утилизации. Русмет, НП НСРО РУСЛОМ.КОМ совместно с финансовой компанией GHP GROUP предлагают использовать механизм концессий.

Профессионалы рынка со стороны переработчиков предлагают разработать и реализовать региональные программы развития отрасли утилизации транспортных средств и привлечь инвестиции. В соответствии с Постановлением Правительства РФ от 30.08.2012 г. №870 «Об утилизационном сборе в отношении колесных транспортных средств», а также в свете ожидаемых поправок к Федеральному закону «Об отходах производства и потребления», за счет уплаты утилизационного сбора производителями и импортерами должны быть сформированы целевые фонды для развития комплексной системы утилизации транспортных средств в России. Определена роль субъектов Федерации в разработке региональных программ утилизации. По состоянию на 1 августа 2013 года утилизационные сборы составили десятки миллиардов рублей. Использование механизма концессий позволит дополнительно привлечь средства западных инвестфондов, что создает финансовую основу для строительства заводов и перерабатывающих производств. Стоит отметить, что отрасль утилизации относится в мире к наиболее инвестиционно привлекательным сегментам экономики. К проблеме утилизации транспортных средств привлечено большое внимание бизнеса со стороны мировых автопроизводителей.

НП НСРО «РУСЛОМ.КОМ» в партнерстве с НИТУ «МИСиС», Московским Автодорожным Институтом и Институтом Управления предлагают совместно с Правительствами субъектов Федерации РФ, разработать и подготовить региональные программы «Авторециклинг», реализация которых позволит, в соответствии с постановлением Правительства РФ от 13.08.2012 года №870 «Об утилизационном сборе в отношении колесных транспортных средств» привлечь из федерального бюджета средства для создания в округах современной инфраструктуры комплексной системы утилизации транспортных средств, включающей транспортно-логистические предприятия, отдельные предприятия по переработке резины, пластмассы, стекла, охлаждающих жидкостей, масел и других компонентов утилизируемого транспортного средства. По расчетам специалистов НП НСРО «РУСЛОМ.КОМ» необходимая сумма составляет от 5 до 7 млрд. рублей на каждый округ. Это обеспечит занятость 1100–1300 жителей, поступление в бюджет округа более 100 млн. рублей налоговых платежей ежегодно, снизит нагрузку на полигоны ТБО и создаст социально-экологическую услугу, в которой остро нуждаются автовладельцы.