/Rusmet.ru, Ковшевный Виктор/ НП НСРО “РУСЛОМ.КОМ” проводит опрос участников рынка металлов, в связи с принятым законом о возврате НДС. Все произошло стремительно без обсуждения c участниками рынка и экспертами, что вызвало большую волну возмущения. Итоговые результаты будут представлены по результата форума по НДС 20 декабря в Москве, которая собираются более 700 делегатов.

— Вопросы участников рынка по реализации закона об агентском НДС на рынке ломов черных и цветных металлов.

— Комментарии участников рынка к закону о возврате НДС на лом черных и цветных металлов

— Комментарии участников рынка об администрировании НДС

— Комментарии участников рынка, какие были последствия на рынке от отмены НДС в 2009-2017 г.г.

На 14 декабря в опросе приняло участие 118 компаний. Благодарим всех участников опроса и представляем предварительные результаты. Приглашаем участников рынка выразить свое мнение по адресу http://expert.metrus.pro — это социальная экспертная сеть, в которую можно войти по действующему аккаунту в сети Facebook или создать новый аккаунт в экспертной сети, это займет не больше минуты.

Вопросы участников рынка по реализации закона об агентском НДС на рынке ломов черных и цветных металлов.

Оценены ли правительством экономические последствия от принятия такого закона

Как заполнять раздел 2 налоговой декларации по НДС в отношении физических лиц

Не понятен документооборот по закупке и реализации металлолома, нужно срочное разъяснение Министерства финансов и ФНС по введенному НДС

Кто должен платить НДС, начиная с начального звена(физ.лица)?

Для чего НДС в ломе, если в основе свой лом, это старое оборудование за которое был уплачен НДС.

Вопросов нет, всё понятно.

в законе нет требования уплатить НДС в бюджет ДО оплаты поставщику. Налоговый агент исчисляет НДС, и в том же налоговом периоде принимает его к вычету.

Схема и процедуры по оформлению документов

Могу сам дать пояснения тем, кто не все понял.

Непонятна цель закона: то-ли лобируют экспортеры возврата НДС, то-ли новые Кулибины налогообложения.

Как будет реализован закон об агентском НДС? Изменение отчетности по НДС? Как работать с фирмами на УСН?

Считаю, что данный закон перекладывает функции фискальных органов на сами предприятия, тем самым не только замораживает денежные средства, а это в основном кредитные средства, но и подталкивает предприятия к закрытию и высвобождению рабочих мест.

Почему чтобы навести порядок в НДС, нам необходимо все разрушить там где все только более или менее стало восстанавливаться? Поясните механизм возмещения НДС экспортерами и металлургами в конце цепочки.

Куда уйдет НДС, оплаченный вторчерметом заводу или РЖД за амортизационный лом? Как возместить или принять к зачету НДС, если Вторчермет будет являться налоговым агентом для своего поставщика, и одновременно поставщиком для металлургического завода, который тоже будет аналоговым агентом для вторчермета.

До конца не понятен механизм закона, как он будет работать при закупе лома от физ. лиц, как будет возвращаться НДС от экспортных поставок, как будут учитываться прежние авансы и взаимозачеты прежних взаимозадолженностей?

Была ли проведена законодателем оценка регулирующего воздействия законопроекта на бизнес?

Интересует механизм обложения агентским НДС с покупки. Как облагаются закупки металлолома у населения и у юридических лиц?

Будет ли облагаться агентским НДС покупка у юридического лица с наличием лицензии и без лицензии (например, предприятий продающих отходы от своего основного вида деятельности?

Как будет происходить налогооблажение реализации металлолома заводам? ломозаготовительным предприятиям?

Если предприятие занимается закупкой и реализацией металлолома, а также изготовлением продукции (переработка металлического кабеля в сечку)

будет ли при этом раздельное ведение учета по НДС, разделяющееся на операции с агентским НДС и НДС в классическом понимании? Каким образом будет осуществляться вычет по агентскому НДС? как изменятся первичные документы? Что в этом случае ждёт ломозаготовителей? И почему в нашей стране душат бизнес? Какую цельпреследует правительство, принимая убийственные законы для бизнеса?

Особенности сделок с физлицами при закупе лома; Возникает ли НДС в восстановлению при продаже лома (2018г) полученного путем переработки товара закупленного с ндс (б/у вагонов)

На рынке обязательно появятся «черные» игроки, которые будут неадекватно вздувать цены, т.е. взрывать рынок. Не придется ли всем остальным, чтоб не остаться без лома, постепенно (как до 2008г.) скатываться в «серую» зону?

Кому от этого(НДС) будет лучше?! Если по единой цепочке пострадают все?! От заводов и портов(рискующих не вернуть своё), до продавца лома(не желающему продавать кровное за бесценок) !?!?

Каким образом будут оформляться книги покупок; книги продаж; в какой момент можно будет взять НДС к вычету; как вести раздельный учет входного НДС , если предприятие осуществляет несколько видов деятельности

вести ли книги учета полученных и выставленных счетов фактур?

При покупке металлолома у физических лиц надо ли Покупателю начислять (и платить) НДС с покупки?

Если с покупок металлолома у физических лиц, Покупателю надо начислять и платить НДС, то как, в таком случае, отражать в Декларации по НДС (в части налогового агента) физических лиц? Какую информацию по ним надо отражать в Декларации? ИНН? но этот параметр для физического лица не обязателен. Он может его не знать, поскольку не обязан его сообщать.

Должен ли Поставщик металлолома начислять НДС? То есть Поставщик металлолома продает его с НДС или без НДС?

Какую ставку НДС указывать в товарной накладной (ТОРГ-12)? «Без НДС»?

При приеме лома у физ. лиц, документальное оформление, периодичность, должны ли мы себе выписать счет-фактуру в день один раз или на каждую поставку?

Выдача денег, кассовый чек, сумма с учетом НДС или которую на руки выдаем?

Порядок уплаты удержанного НДС?

Будет ли в декларации особый порядок заполнения или в общем порядке?

Порядок вычета НДС (имею право в этом же квартале взять к вычету)?

При составлении договора поставки каким образом в договоре указывать сумму(с НДС/без НДС)?

Приемо-сдаточные акты надо ли указывать сумму НДС (физические лица)?

Будет ли удерживать НДС при приобретении лома у неплательщика НДС (порядок оформления)?

Книга покупок, продаж (физики)?

В тексте законопроекта об изменении уплаты НДС с 2018г. и обязательств по уплате НДС покупателями лом алюминия и алюминиевые сплавы выделены отдельной строкой, а не в составе лома и отходов цветных металлов и сплавов, почему? Расчеты с поставщиками в 2018г. за предыдущие периоды работы будут облагаться НДС или нет?

Схема исчисления, удержания и структура уплаты НДС Покупателем при покупке ломов у ЮЛ и ИП.

Схема исчисления, удержания и структура уплаты НДС Покупателем при покупке ломов у ФЛ.

Момент определения налоговой базы для операций связанных с покупкой лома.

Дата передачи Лома по дате отгрузки или дате приемки – с момента составления ПСА.

Необходимость выставлять сф на авансы?

Когда и как налоговый агент принимает НДС к вычету?

Особенности уплаты НДС при изменении статуса налогоплательщика (продавца) – утрата права на освобождение от уплаты налога и права применять спец. режим.

Риски Налогового агента при неуплате продавцом НДС, в случае утраты Продавцом права на освобождение от уплаты налога и права применять спец. режим.

Если организация на УСН и покупает лом у физлиц, должна ли организация уплачивать НДС(как покупатель) , сможет ли она принять этот НДС к вычету; При дальнейшей продаже может ли «упрощенец» указать в документах «НДС исчисляется налог. агентом», с тем чтобы покупатель мог принять к вычету НДС, который заплатит за поставщика «упрощенца»

Меня очень интересует вопрос как и многих моих коллег о НДС как налоговый агент по лому. У ООО есть несколько приемок металла . Основными нашими поставщиками являются физические лица , как граждане РФ , так и иностранцы. Как я должна платить НДС С ПОКУПКИ ЛОМА У ФИЗ. ЛИЦ. Они не являются естественно плательщиками НДС счет -фактуры не будет . По новому закону как я поняла мы платитим при покупке лома ??? Если я приобретаю у юр лиц здесь более понятно я не доплачиваю им сумму НДС и при дальнейшей реализации беру к вычету. А что с физиками?

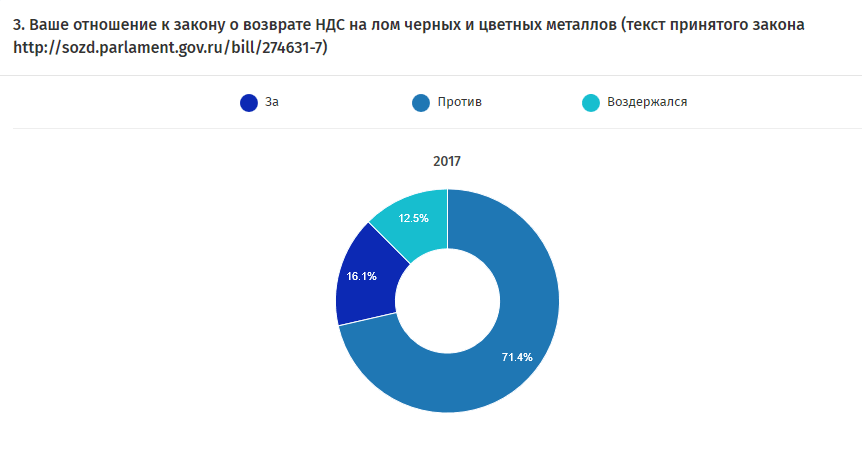

Комментарии участников рынка о законе

Резко увеличит налоговою нагрузку, создаст предпосылки для экспорта лома за рубеж

Это удар по добросовестным ломозаготовителям

Как заготовитель металлолома приобретаем статус налогового агента и получаем налоговую нагрузку 18% Противоречит обещаниям президента об увеличении налоговой нагрузки на бизнес, принят с нарушением регламента и сроков

«белым ломозаготовителям» станет труднее конкурировать с недобросовестными. Закон успешно использует положительный опыт ЕС. Сейчас отсутствие НДС на лом утратило свою роль в качестве средства предотвращения хищений налога. Об этом свидетельствует поставка лома под видом изделий.

Дополнтельня нагрузка на предприятиях,, отсутствие внятной позиции у конечных переработчиков

Наконец-то мошенникам станет труднее воровать! Правильный закон.

В совокупности с АСК НДС-2 оздоровит рынок.

Закон совершенно не нужен, для пополнения бюджета необходимо лицензировать незаконных ломозаготовителей.

Закон принят преждевременно. Без обсуждений с специалистами рынка.

В данном случае, получается что оборотные средства замораживаются на срок от 3 до 6 месяцев. И организации помимо соблюдения и выполнениялицензионных требований несут дополнительную ответсвенность за поставщиков лома и отходов черных металлов, что еще больше будет тормозить работу предприятий.

Произойдет сокращение оборотов однозначно, и в этом случае предприятия вынуждены будут сокращать расходы и освобождать рабочие места . Все это мы уже проходили, и ничего хорошего не вышло.

Большая ошибка законодателей. Уверен что 99% в ГосДуме не понимают сути принятых поправок. В том числе и комитет по налогам и сборам. Очевидно нужно наполнять бюджет. МинФин тупо вкручивает поправку во второе чтение, решает текущую проблему и рушит экономику металлургов. МинПром спит и видит сны о росте в 2%. Работать над промышленной политикой и поддержкой экономики депутаты ГД не могут и не хотят. Прежде всего вызывает настороженность внезапность изменений в законе, его односторонность. За такой короткий срок невозможно трезво оценить все риски, подводные камни, все плюсы и минусы нововведения. Переходный период ожидается очень болезненным, у организаций совершенно не остается времени для каких-либо мероприятий, направленных на смягчение переходного периода. Потребуются дополнительное отвлечение денежных средств для оплаты НДС. Сейчас очень тяжело привлекать кредитные средства и отвлечение дополнительных оборотных средств очень сильно может сказаться на экономику в целом.

Цепочки ломозаготовителей будут серьезно меняться.

Слишком большая налоговая нагрузка на потребителей (производителей) сплавов и лома. В конечном результате высокий рост цен на итоговый продукт, что будет весьма ощутимо для рядового потребителя. Данный закон приведет к теневому обороту…

Очень не продуманное (или наоборот продуманное) действие со стороны государства, направленное на уничтожение ломового бизнеса.

Это конец моему предприятию!

Сделан в спешке, некоторые моменты не понятны, разьяснения ИФНС неоднозначные

Много противоречий, проект вызывает больше вопросов чем ответов

Просматривается чистое лобби

Скоропалительное не обдуманное решение

Считаю, что данный закон является диверсией в размерах государства.

Многие ломозаготовители уйдут в тень

Обрушить рынок?! Это у вас легко получается… отношение к принятому закону отрицательное, т.к приведет к сложностям бухгалтерского и налогового учета НДС, налоговые службы не комментируют новый закон,делают вид, что ничего не знают

Не предусмотрены основные вопросы по НДС, в т.ч. при закупе лома от физлиц. Куда НДС относится при его начислении (при закупке/в момент продажи/ или???)

на себестоимость ? значит снижение маржи…Если к возмещению при реализации, то при реализации продавец не начисляет НДС, а покупатель… Тогда, если нет НДС при реализации (покупатель, а не продавец лома начисляет НДС), ТО ОТКУДА НДС возьмется к вычету???(который начислен при закупе)… Счет-фактура при закупке лома от физлица выставляется на каждого покупателя (физлицо) или единоразово за отчетный месяц от «невоодушевленного» лица?

Это как минимум влечет к дополнительным нагрузкам на бизнес, так как влечет к увеличению объема отчетности, а значит с учетом постоянно меняющихся норм, и их противоречивости (в т.ч. с учетом свободной трактовки их налоговыми органами),

к различным недочетам и ошибкам, а значит увеличит количество и суммы штрафов, недоимок, к росту количества банкротств предприятий с требованием ФНС взыскания налоговых недоимок с учредителей и контрагентов, а возможно к потенциальному росту количества «пока не выявленных уголовных преступников». Как понимаю это приведет к необходимости восстановления НДС по металолому приобретенного, но не реализованного до 1 января 2018 года. Согласно ст.9 ФЗ-355 (в отношении подп. «б» п.5), подп. «в» п.12, подп. «б» п.13 и т.д.) на вступление изменений в налоговый кодекс, кардинально меняющего экономику металобизнеса отведено, чуть больше 30 суток!!! Это есть не что иное как желание инициаторов (лоббистов) внесения изменений в НК РФ в этой части, спровоцировать участников рынка металолома на скоропалительные решения, без нормального обсуждения проблемы, проработки решений и дальнейших перспектив развития рынка металлолома и изделий из метала б/у, не дачи возможности в нормальном режиме и законно свернуть бизнес с металлоломом, а возможно с дальнейшем желанием привлечь «неугодных» к административной или уголовной ответственности. В т.ч. в целях передела рынка метала, в том числе в угоду иностранным компаниям (например, в том же Китае стоимость киловатта эл.энергии ниже чем в РФ, отчисления с заработной платы меньше (в РФ НДФЛ + фонды, составляют более 45% с выплаченного рубля (а в некоторых странах ставка налога при небольших доходах составляет лишь 0-3%) или в сравнении с соседним Казахстаном, где литр бензина дешевле более чем на 15%) и т.д.

Это приведет к очередному всплеску экспорта металлолома, что неизбежно приведет к уменьшению сырья у отечественных производителей металлов.

Это ухудшает инвестиционный климат в России, так как приняв за неделю закон (который думаю даже сами депутаты нормально не прочитали, а потому и не поняли что же именно приняли), очередной раз доказали, что налогообложение в России непредсказуемо (не говоря уж о меняющемся объеме, составе и формах отчетности по несколько раз в год), в т.ч. с учетом рассылаемых количества писем ФНС в 2016-2017 году, которые инспекторы требуют исполнять, но которые статус нормативного акта не имеют. Как впрочем и непредсказуемость судебной практики в налогам. Согласно позиции правового управления Совета Федерации,

ранее льгота(?) вводилась в целях контроля оборота металолома …. Получается сейчас решили освободить от контроля (это же бред) Или в Заключении Комитета по бюджету и фин.рынкам Совета Федерации

изменению налогообложения лома и в части новеллы по возложению администрирования по НДС на покупателей,

посвещено ЦЕЛЫХ ОДНО ПРЕДЛОЖЕНИЕ внутри одного абзаца (это что насмешка или некомпетентность) … при том что эти изменения в Налоговый Кодекс как минимум кардинальным образом меняет весь рынок метала в России 6. А кроме очевидных причин влекущих удорожание металла (само по себе применение НДС 18%), это приводит к необходимости перехода на ОСНО (общую систему налогообложения), что ведет к увеличению расходов, например в сравнении тем же УСНО,

себестоимости, в которую включается заработная плата сотрудников с НДФЛ 13% отчисления в ПФР, ФФОМС, ФСС (всего 30,2 % в т.ч. с суммы НДФЛ), что составляет более46,7% к размеру зарплаты «выданной на руки». А так как налогоплательщик НДС, лишен права уменьшить с этих сумм НДС, но они включаются в выручку при реализации, то суммы подлежащих уплате в бюджет/фонды возрастут еще на 18% при одновременном лишении возможности применять более «щадящие» режимы режимы налогообложения.

Также, требует разъяснение, желательно официальное от ФНС, Минпрома, Минприроды, по поводу приравнивания части металлолома к отходам (например, лом и отходы медных изделий без покрытий незагрязненные (ФККО 4 62 110 01 51 3), лом и отходы медные в кусковой форме незагрязненные (ФККО 4 62 110 02 21 3), провод медный в изоляции из поливинилхлорида, утративший потребительские свойства (кабеля/провода медные/алюминевые в оболочке) (ФККО 4 82 304 02 52 3) отнесены к 3 классу отходов по ФККО, трубы стальные отработанные (б/у) к 4 классу отходов (ФККО 4 69 521 11 51 4), лом и отходы изделий из черных металлов, загрязненные лакокрасочными материалами (менее 5%) (ФККО 4 68 101 31 50 4) к 4 группе отходов и т.д.) Например почему лицензия на цветной и черный металл, прямо предполагает работу с металоотходами, а Минприроды запрещает это без получения еще одной лицензии как на работу с отходами? И если металлолом это отход по ФККО то какучитывать тот же НДС при утилизации отходов на полигоне (ведь в любом мусоре есть доля металла)? + как учитывать и списывать отходы, с учетом НДС и налога на прибыль, возникающие в процессе переработки, сортировке лома (тот же засор, песок/земля (убыль в весе), при очистке металоизделий, в т.ч. для дальнейшего употребления/использования, либо продажи в качестве изделия б/у)

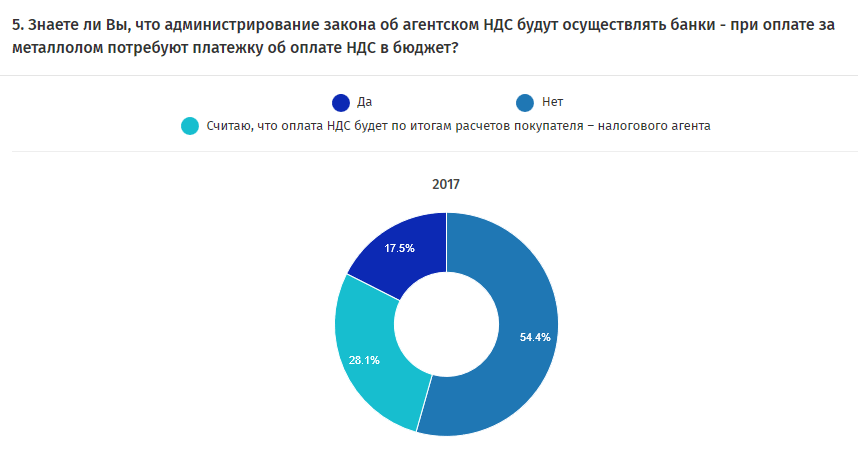

Комментарии участников рынка об администрировании НДС

Администрирование НДС должно осуществляться системой АСУ –НДС

Администрирование банкам приведет большому количеству ошибок и существенно увеличит расходы на бухгалтерский учет

Не понятно вообще возможность администрирования НДС посредством подачи налоговой декларации

Недопустим

Нет комментариев.

Администрирование НДС осуществляется при помощи АСК НДС-2.

За считанные минуты инспектор ФНС может построить дерево связей до 45-го колена, и проверить, кто в этом дереве не уплатил налог. Так что беспокоиться об администрировании не стоит.

Нет внятной процедуры

Администрирование сейчас на высоте. Если бы все налоговики использовали возможности системы НДС2, хищений бы не было. Коррупция на местах все портит

Кто работает на тех хотят взвалить, все что можно и все что нельзя. Наша компания за прозрачный бизнес и за равные правила работы на рынке черных и цветных металлов.

Банковские структуры работают нестабильно, кто до 16, кто круглосуточно. Все эти мероприятия еще больше будут тормозить работу. При проведении платежей необходимо будет доказывать еще и банковским структурам о целесообразности и правильности производимых платежей, путем предоставления подтверждающих документов. Получается, чтобы провести закупку и реализацию потребуется и время, и трудовые ресурсы дополнительные. Все просто на бумаге. А так на каждую операцию нужно будет собирать целый пакет документов. Нужны пояснения. По правкам к НК не могу понять механизм возмещения НДС при работе через налогового агента. Это один из тех подводных камней с которыми придется столкнуться. До 2008 года подобного администрирования не было, поэтому сейчас очень трудно сказать как эта система будет работать и сможет ли она вообще работать, особенно в переходный период.

Не соответствует тексту закона Не понятна процедура возмещения НДС посредникам в цепочке торговли ломом. Они должны перечислить НДС живыми деньгами в бюджет за своего поставщика. При этом их «выходной НДС» будет платить покупатель. Возмещать НДС посредникам формально должна ИФНС. Но как это будет на практике?

Не ясна окончательная цель и эффект от введеной схемы. Хотелось бы отказаться от администрации.

Это большая налоговая нагрузка на бизнес! Это может повлечь сокращение участников ломозаготовительного рынка, и как следствие сокращение рабочих мест. Может спровоцировать отток лома на экспорт, лишение сырьевой базы заводов, и как следствие увеличение конечной стоимости изготавливаемого продукта.

В случаях начисления в качестве агента НДС с покупки и принятия вычета по нему на основании счета-фактуры поставщика в одном отчетном периоде какая может быть платежка по уплате НДС в бюджет, как в этом случае банк может администрировать данный налог?

Негативный

Только не банки…… данное условие приведет к задержке оплаты поставщику, что приведет к срыву своевременных поставок м/лома на заводы

Расскажите природу НДС, вернее, ее замену… Суть

физлица не платят 13% НДФЛ с реализации лома, значит на юрлица ложится 18% НДС (дельта 5%)??? 1. Это приведет к необходимости привлечения дополнительного финансирования, кредитов и т.д., так как очевидно будет возникать кассовый разрыв связанный с обязанностью, фактически авансировать бюджет. 2. Это какое-то ноу-хау какое-то налоговиков + как быть с ранее принятым ломом, как отражать и учитывать + почему приняв лом, всяответственность фактически переходит к покупателю (плательщику), а не к продавцу (получателю ден.средств) + так как администрирование на приемщике, то позже видимо потребуют и документы о происхождении предмета администрирования (лома)/вменят в обязанность + видимо после этого последует другая обязанность

исчислять и уплачивать за каждого сдатчика лома НДФЛ!!! 2. Как минимум с технической стороны как это будет выглядеть, при каждой приемке нужно запрашивать ИНН сдатчика, ведь в книге покупок нужно указывать контрагента? Тем более согласно Правил приемки, на черный лом (в отличие от цветного) не требуется указывать паспортные данные, достаточно ФИО. С учетом политики ФНС РФ многие ее наиболее рьяные сотрудники могут попытаться привлечь за заведо умышленное внесение недостоверных данных, в ту же отчетность по НДС. Или использовать это в личных целях для оказания давления на бизнес (будет являться коррупционной составляющей, так не нарушая все требования реально не исполнить или вместо хоз.деятельности нужно занимается отчетной деятельностью и забыть про бизнес) Как себе это представляют нормотворцы и законтворцы,

при приезде сборщика металлолома в садовое товарищество он будет отказываться от приемки лома, так как у сдатчика нет ИНН? Но это уже как минимум благоприятно влияет на ту же экологию, так как сам по себе несортированный метал это отход 3-4 класса засоряющий природу и мешает хоз.деятельности садовода. А с учетом требований к обороту с отходом он его сдать имеет, например без паспорта отходов (в т.ч. как и любое юр.лицо (ФНС РФ, Минэкологии) у которых не может не возникнуть отход в форме медного провода, при замене банальной розетки) Да и сами многие требования, не соотносятся с реалиями жизни и носят абсурдный характер.

На сайте nalog.ru размещена информация, что Налоговые агенты, применяющие общую систему налогообложения, одновременно с исчислением налога вправе заявить соответствующий вычет, то есть фактическое перечисление денежных средств в бюджет не производится. Как быть в этом случае с администрированием НДС?

нормативная база не готова, короткий срок на его осмысление и проведение корректировки бизнес-процессов

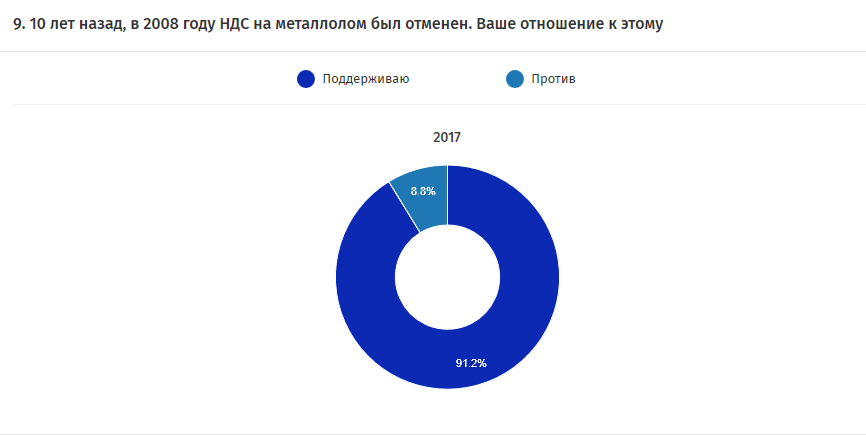

Комментарии участников рынка, какие были последствия на рынке от отмены НДС в 2009-2017 г.г.

За некоторым исключением, отмена НДС на лома имела явно позитивное последствие Стало больше честных участников рынка В этот период заготовители лома имели освобождения от НДС и могли не задумываться о налоговых последствиях Большое количество предприятий вышло из тени, и начали платить налоги, закрылись предприятия, которые незаконно возвращали НДС из бюдж Резко сократилось количество фирм однодневок, зарабатывающих на НДС. В первые три года хищения НДС сократились, а затем вновь начался рост хищений. На рынке аккумуляторного лома хищения сейчас достигают 100 %. произошла декриминализация рынка Старые схемы хищений НДС исчезли, но вскоре появились новые. Уже на 1 января 2008 в отчетах некоторых умников появились фиктивные запасы лома на полгода работы, якобы закупленного с НДС в 2007 году Положительные. Половина фирм-«прокладок» на рынке лома закрылась. Хищения НДС сократились. А потом опять начали расти. Целый год тяжело было перестраиваться на новую систему налогообложения. То же самое, а может быть и хуже будет и в этот раз. Более прозрачные условия в части налогооблажения, ушли от «криминального» НДС. «Белый» и понятный рынок для всех. Произошел рост в отрасли, тем самым дало толчок для развития строительной сферы. Создание новых рабочих мест и рост благосостояния населения. Был наведен порядок в учете и расчетах по предприятиям. Это отсекло возможность манипуляций с НДС. За счет устранение схем возмещения НДС произошло выравнивание цен закупки сырья российскими металлургами и турецкими. Внутренний рынок стал более привлекательным для поставщиков лома. Упростился сбор НДС. т.к. он стал уплачиваться металлургами с готовой продукции в конце производственной цепочки. Ушли с рынка компании-трейдеры работавшие «в ноль» , получавшие прибыль только с возмещения НДС по экспорту. Снизилось давление на ломовиков со стороны ИМНС.

Всякие подобные изменения закона имеют как положительные, так и отрицательные стороны. Сказать однозначно сложно

правильное или нет это было решение. Во-первых, очень много было проблем в переходный период

многое было не понятно и не однозначно. С одной стороны стало невозможным возмещать НДС с входящих затрат, прежде всего с транспортных и основных материалов. С другой стороны стало проще считать налоги и уменьшились риски доначисления НДС после налоговых проверок. Потому как любая ошибка (даже орфографическая) в оформлении счетов-фактур или несвоевременная уплата налогов поставщиком грозила доначислением НДС покупателю и налоговыми штрафами. Ушли с рынка фирмы однодневки, рынок стал более прозрачным и понятным. Легализация бизнеса и рост поступлений НДС в бюджет от уплаты конечными потребителями лома

не могу прокомментировать. срок работы на рынке нашей компании 2 года

Увеличение рабочих мест. Увеличения сумм взносов в Гос казну.

выход из тени предпринимателей, развитие внутреннего рынка.

Выход из тени большинства игроков 2. Декриминализация бизнеса 3. Минимизация коррупционной составляющей, связанной с визитами сотрудников МВД УМЕНЬШЕНИЕ НАЛОГОВЫХ РИСКОВ

Рынок ожил!! Фермеры за достойную оплату от сдачи металлолома смогли голову поднять, не говоря уже о простых людях!! о «очистка» рынка,повышение прозрачности ломозаготовки «Обелился» рынок вторсырья. Возник более легальный оборот металлолома, начались отчисления в бюджет, какая-то часть населения перестала находиться на иждивении у государства и других налогоплательщиках, например в качестве безработного.

Официальный сайт форума 20 декабря https://problema.ru