Российские компании — в лидерах по дивидендной доходности среди развивающихся рынков, оценили аналитики «ВТБ Капитала». Прогноз для них на ближайший год приближается к 8%. Россия проигрывает Пакистану и выигрывает у Греции и Чехии

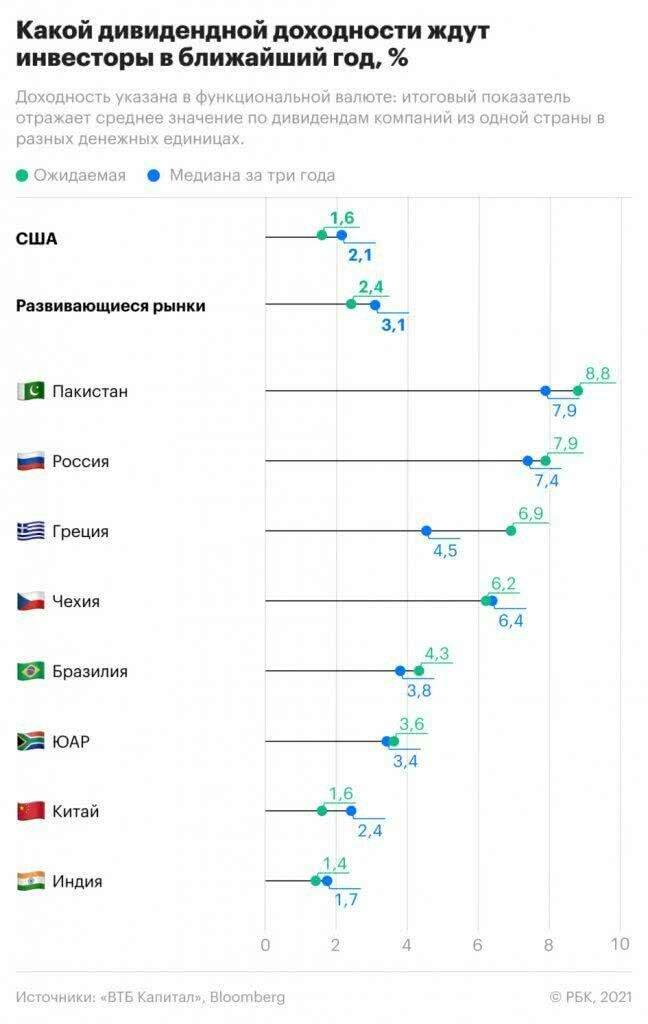

Российский рынок акций оказался одним из наиболее привлекательных с точки зрения ожидаемых дивидендных доходностей на ближайший год среди 27 развивающихся стран из индекса MSCI EM, оценили аналитики «ВТБ Капитала». Дивидендная доходность для бумаг из индекса MSCI Russia на основе консенсус-прогноза Bloomberg составляет 7,95% в течение следующих 12 месяцев, следует из презентации главного стратега «ВТБ Капитала» по рынку акций Ильи Питерского.

Среди других развивающихся экономик выше дивидендная доходность по рынку акций только в Пакистане (8,8%), а превышает 6% — на рынках Греции (6,9%) и Чехии (6,2%). В среднем по развивающимся странам показатель составляет 2,4%. Для сравнения: в США прогнозируемая дивидендная доходность на год — 1,6%.

Дивидендная доходность на российском рынке сейчас находится практически на пиковых значениях, говорит Питерский, исключение — период начала пандемии, когда прогнозы по дивидендам не пересмотрели, но сократили прогнозы по ожидаемой прибыли. На российском рынке исторически высокая дивидендная доходность: за последние три года она составляла от 6,2 до 11,2% при медианном значении по развивающимся рынкам в 3,1%. Значение рассчитывается в функциональной валюте, то есть итоговый показатель может отражать среднюю дивидендную доходность компаний из одной страны в разных денежных единицах (некоторые российские компании, например, рассчитывают дивиденды в долларах).

Наибольшие дивиденды в России выплачивают экспортеры («ВТБ Капитал» определяет их как компании с высокой долей долларовой прибыли). Согласно данным «ВТБ Капитала» и консенсус-прогнозу Bloomberg на февраль, аналитики ожидают наибольшей доходности от бумаг Evraz (20%), НЛМК (19%), АЛРОСА (17%), «Сургутнефтегаза» (префы, 17%), ММК (16%), «Северстали» (13%), «Русагро» и «Норникеля» (выше 13%).

Сырьевые компании вошли и в топ-10 лучших дивидендных акций за пять лет, составленный «РБК Инвестиции»: первые три строчки заняли привилегированные акции «Татнефти», акции НЛМК и НМТП, показавшие средневзвешенную доходность 14,4, 13,8 и 14,1% соответственно. Помимо них в рейтинг попали, в частности, «Газпром нефть», «Норникель» и ММК.

Как оценивается российский рынок

«Показатель дивидендной доходности зависит от стоимости акций и доли прибыли, которая выплачивается в виде дивидендов, объясняет аналитик «Открытие Брокер» Тимур Нигматуллин. В российском случае речь идет о высокой доле прибыли и низкой стоимости акций, добавляет он. Компании выплачивают большие дивиденды по ряду причин, объясняют эксперты.

«Высокий уровень дивидендной доходности на текущий момент может быть объяснен неуверенностью инвесторов в стабильности высоких дивидендов от российских компаний, что включает в себя, например, валютные риски», — говорит Питерский. Рубль в 2020 году подешевел на 16,5% к доллару и на 24% к евро.

Российский рынок торгуется со скидкой к другим развивающимся рынкам. Так, мультипликатор P/E (отношение капитализации компании к ее годовой прибыли) по российскому рынку на 48% ниже, чем по другим EM. «Это обусловлено в том числе опасениями инвесторов относительно санкций», — говорит аналитик «ВТБ Капитала». Хотя дисконт для развивающихся рынков не полностью объясняет разницу в дивидендных доходностях в три и более раз, замечает Питерский.

Риск-премия российского рынка акций действительно очень высокая, при этом страховка от банкротства (CDS, кредитный дефолтный своп) для России находится близко к историческим минимумам за 20 лет, говорит управляющий активами «БКС Мир инвестиций» Андрей Русецкий. «То есть на рынке облигаций иностранные инвесторы оценивают риск-премию на минимальном уровне, а на рынке акций как максимальную, при этом и там и там основные игроки — иностранцы», — обращает внимание он.

Российский рынок продолжает резко реагировать на заявления о возможных будущих санкциях со стороны США. Так, в среду, 17 марта, курсы доллара и евро на Московской бирже подскочили примерно на один рубль на фоне заявления президента США Джо Байдена о том, что Владимиру Путину предстоит «заплатить», если подтвердится факт вмешательства в проводившиеся в США выборы.

Роль сырьевых компаний

Бизнес выплачивает большие дивиденды, так как из-за невысокой инвестиционной привлекательности российских активов компании не хотят инвестировать эти средства, замечает Нигматуллин. Особенно это касается сырьевых компаний, добавляет он. Вес энергетических компаний в секторе MSCI Russia составляет 46%. Отчасти высокая дивидендная доходность объясняется желанием владельцев российского бизнеса (включая государство в случае госкомпаний) возвращать акционерам вложенные средства, говорит Питерский.

Российский рынок характеризуется высокой долей сырьевых компаний, которые в отличие от быстрорастущих компаний не требуют много денег для развития, считает аналитик «Атона» Михаил Ганелин. При этом «сырьевые компании генерируют хорошие денежные потоки и поэтому направляют прибыль на дивиденды», говорит он, добавляя, что это справедливо в отношении и частных, и государственных компаний. Например, для частных производителей стали сейчас хорошая конъюнктура благодаря высоким ценам на металл, а в отношении нефтекомпаний государство добилось выплат высоких дивидендов (идут в бюджет пропорционально доле владения государства), отмечает Ганелин.

Сырьевые компании всегда отличаются повышенными дивидендами, но в случае России они все равно крайне высокие, считает Русецкий. В ближайшую пару лет, оценивает он, дивидендная доходность останется высокой по причине выросших цен на сырье, но в дальнейшем она будет нормализовываться.

В целом высокая доходность — один из важных факторов привлекательности российского рынка, уверен Ганелин. «Хотя ситуация и не нова, инвесторы сейчас смещают свой интерес с быстрорастущих компаний на компании стоимости, которые платят дивиденды. Есть надежда, что часть глобальных потоков инвестиций развернется и Россия получит часть этого пирога. Рынок готов расти, но санкционная риторика сдерживает этот потенциал», — заключает он.

Источник: «РосБизнесКонсалтинг»