По итогам 2015 года жд отгрузки лома черных металлов упали на уровень 2000 года, а в ноябре-декабре 2015 года — ниже уровня аналогичного периода 1998 года…

/Чижиков А. Г. <agchijikov@yandex.ru>, к.т.н., Семин А.Е., д.т.н., Кафедра металлургии стали и ферросплавов НИТУ «МИСиС»/ Россия живет дорогами. Известный рекламный слоган ОАО «РЖД» транслирует не только основные идеи платформы крупнейшей вертикально интегрированной компании нашего государства, но и является индикатором состояния ключевых отраслей экономики страны. В первую очередь это связано с тем, что железнодорожный транспорт, получивший наибольшее развитие еще во времена СССР, являлся ключевым транспортом для доставки сырья на промышленные предприятия и отгрузке готовой продукции потребителям.

Кризис, который переживает промышленность, находит свое отражение в изменении объемов перевозок грузов по сети железных дорог нашей страны. По итогам 2015 г. погрузка по сети железных дорого снизилась по сравнению с 2014 годом на -1%, до 1,2 млрд.т. (см. рис. 1., правая шкала). Согласно отчету компании, в 2015 году увеличилась погрузка каменного угля — до 323,3 млн. т. (+2,5 % к 2014 г.), руды железной и марганцевой — до 109 млн. т. (+0,4 %), руды цветной и серного сырья — до 20,4 млн. т. (+6,1 %). Но при этом произошло снижение отгрузки кокса — до 11,1 млн. т. (-6%), черных металлов — до 71,4 млн. т. (-0,6%), лома черных металлов — до 14,8 млн. т. В случае сохранения отрицательных тенденций в отечественной металлургии, с учетом дальнейшего переключения перевозок грузов на альтернативный транспорт (автомобильный и водный), в 2016 г. в сравнении с предыдущим годом, прогнозируется уменьшение отгрузки металлолома по железной дороге на -16,8% или -2,4 млн.т. до уровня 12,0 млн.т. [1,2].

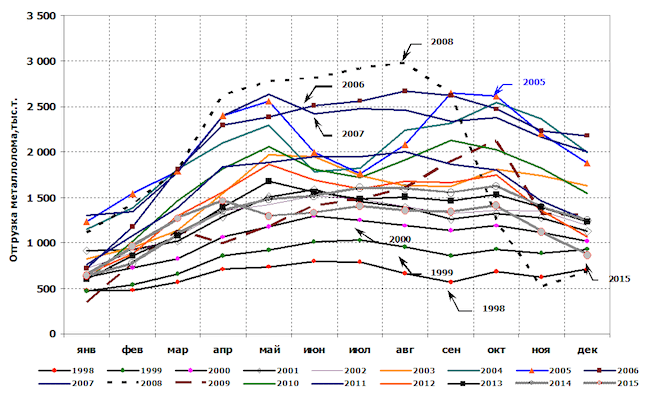

На рис. 1 представлено сравнение динамики общей погрузки по железнодорожной сети (правая шкала) с динамикой погрузки лома черных металлов (левая шкала), за период с 1998 г. по 2015 г. Сравнительный анализ представленных данных показывает одинаковую годовую динамику и высокую корреляционную зависимость (r=0,86). При этом следует отметить, что с 2009 г. происходит постепенное снижение доли лома черных в общей отгрузке по железной дороге. Например, если в 1998 г. доля лома черных находилась на уровне 2,3 % от общей погрузки по сети РЖД, то уже в 2009 г. доля металлолома составила 1,9 %, а в 2015 г. – 1,3 %. Снижение доли погрузки произошло за счет переключения перевозки лома черных металлов на автомобильный и водный транспорт, увеличения экспортной пошлины и железнодорожного тарифа, возникновению сложностей взаимодействия грузоотправителей со структурами ОАО «РЖД» при оформлении и транспортировки металлолома, изменения структуры металлической шихты для выплавки жидкой стали на металлургических предприятиях [3]. Ретроспективный анализ динамики суточной отгрузки лома черных металлов по железной дороге, показывает, что она имеет ярко выраженный сезонный характер, с характерными экстремумами, связанные с наступлением сезонной активности в весенние период, и накоплением зимнего запаса металлолома на сталеплавильных предприятиях в осенний период.

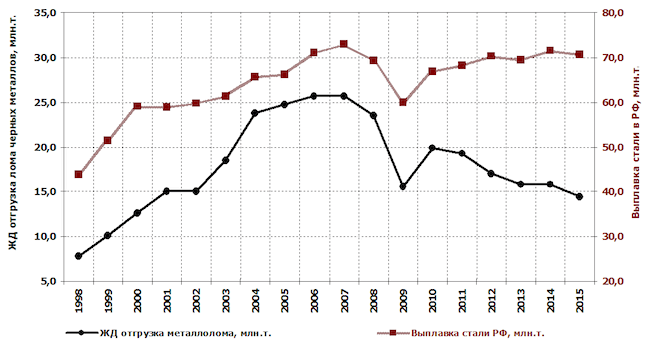

Ретроспективное сравнение динамики выплавки стали и отгрузки металлического лома, приведенное на рисунке 3, ставит под сомнение позицию профильных экспертов ОАО «РЖД» о нецелесообразности внесения изменений в тарифную систему с целью перевода лома чёрных металлов из третьего тарифного класса в первый. Если до 2009 г. прослеживается зависимость между выплавкой стали и отгрузкой металлолома (r=0,9), то за последние 6 лет такая зависимость не то, чтобы отсутствует, она носит явно противоположный характер (r=-0,8). Как отмечалось выше, металлурги с целью минимизации затрат на выплавку стали, пересмотрели концепцию сырьевой безопасности своих металлургических мощностей: доставку металлолома из «домашних областей», с транспортным плечом до 500-700 км осуществлять автомобильным транспортом, изменять структуру металлошихты для выплавки стали в пользу продуктов-заменителей (металлизованное сырье, чугун) при колебаниях цен на рынке железорудных материалов. Непременно следует отметить, что и затраты на производство чугуна также складываются из грузов перевозимых по железной дороге – это коксующийся уголь и кокс, а также различные виды железорудных материалов (окатыши, железные и марганцевые руды различных фракций и т.п.).

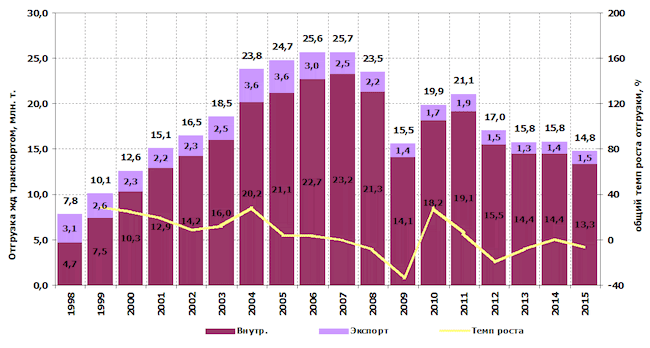

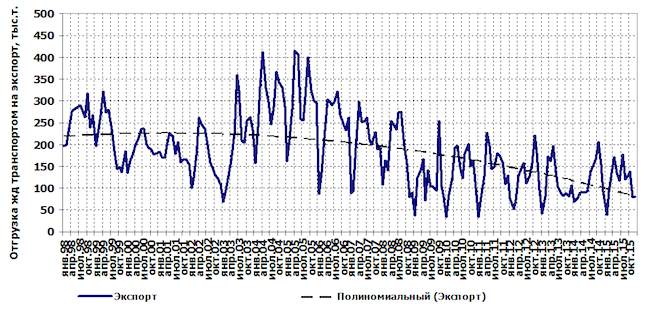

Динамика изменения структуры отгрузок лома черных металлов на внутренний рынок и на экспорт, приведенная на рисунках 4-6, наглядно показывают, что введение заградительных пошлин не способствовало увеличению поступления отгрузок металлолома железнодорожным транспортом на внутренний рынок. Кризисные явления мировой финансовой системы, повлекшие снижение спроса на металлопродукцию, и как следствие перепроизводство стали и избыток сырья для ее изготовления, привели к снижению мировых цен на металлом, что наряду с увеличением вывозных пошлин и высоких ж/д тарифов, привело к переформатированию отечественного металлоломного рынка. Часть компаний подверглись слиянию и поглощению, а часть вынуждены были сократить объемы ломосбора при одновременном увеличении доли поставок автомобильным транспортом либо вовсе покинуть рынок.

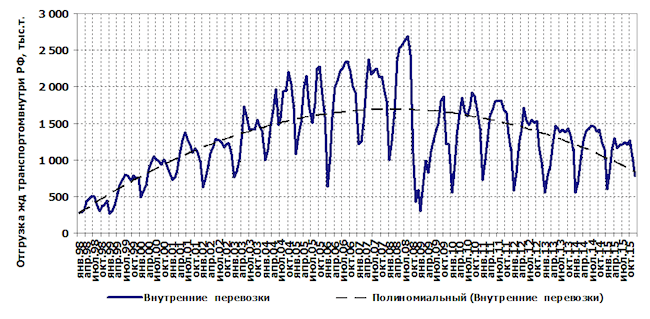

Рис. 5. Помесячная динамика отгрузки лома черных металлов во внутригосударственном сообщении

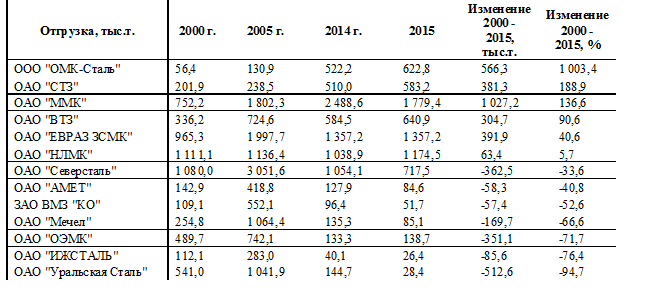

Рассматривая изменение российского металлоломного рынка за пятнадцатилетний период, следует отметить, что на его оказала влияние не только череда событий связанных с мировым финансовым кризисом, но и развитие отечественной промышленности, выраженной в увеличении или модернизации сталеплавильных мощностей на ведущих металлургических предприятиях, таких как ОАО «ММК», ОАО «ОМК», ОАО «НЛМК», ОАО «Северсталь», УК «Металлоинвест» и др. Изменения отгрузки лома черных металлов в адрес некоторых крупнейших сталеплавильных предприятий РФ приведены в таблице 1.

Лидером по увеличению отгрузки рассматриваемый период является Объединенная металлургическая компания (+566 тыс. т), которая в 2008 г. ввела в эксплуатацию прокатно-литейный комплекс мощностью 1,2 млн. т плоского проката в год. ОАО «СТЗ» в 2008 г. увеличило сталеплавильные мощности до 1,0 млн. т. за счет введения в эксплуатацию новой дуговой сталеплавильной печи фирмы SMS Demag. ОАО «ММК» запустило новый электросталеплавильный цех мощностью 4,0 млн.т. в год.

Напротив, потребность в металлоломе ОАО «Уральская Сталь», резко снизилась после ликвидации сталеплавильного цеха, работавшего на мартеновских печах.

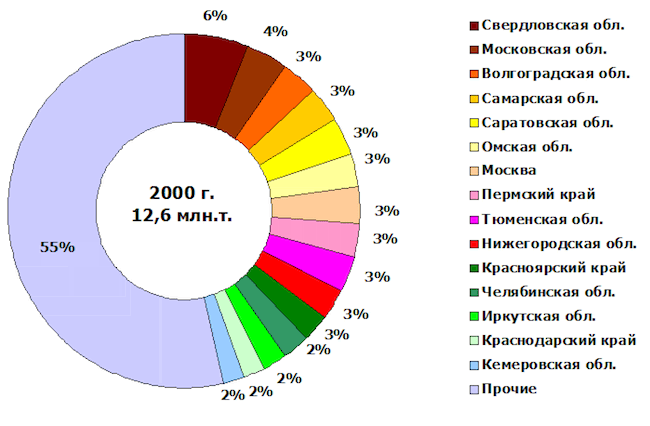

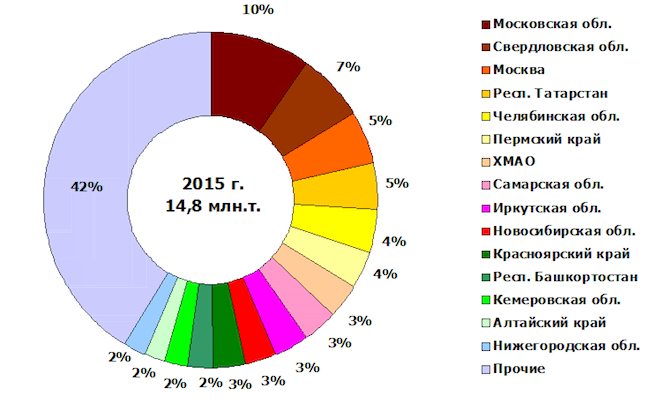

В свете вышеизложенного, вполне объяснимо складывается ситуация с изменениями отгрузки металлолома из субъектов РФ. За полтора десятилетия Уральский и Центральный регион поменялись местами (см. рис. 7, 8). Изменение структуры металлофонда Центрального региона, близость к зарубежным рынкам сбыта, дали толчок модернизации существующих и строительству новых сталеплавильных мощностей в Центральном и Южном регионах страны (см. табл. 2). Так, Московская область с 2000 г. по 2015 г. почти утроила отгрузку (+0,94 млн. т) до 1,44 млн. т; Москва нарастила отгрузку на 0,33 млн. т до 0,74 млн. т. Свердловская область с первого места в 2000 г. переместилась в 2015 г. на второе с объемом отгрузки на уровне 1,0 млн. т, увеличив отгрузку более чем на треть.

В завершение обзора следует отметить, что нельзя судить о состоянии отечественного рынка лома черных металлов только на основании анализа динамики железнодорожных перевозок. Как указывалось в начале, РЖД – не просто оператор инфраструктуры российской сети железных дорог, но «лакмусовая бумажка» состояния отраслей экономики. И, судя по ее состоянию, отечественный рынок лома черных металлов требует внимания к решению своих насущных проблем (прозрачная и ясная система тарифов, снижение пошлин и сборов, отмена НДФЛ и т.д.), чтобы он и в дальнейшем оставался источником доходов не только для ОАО «РЖД», но и для тысяч россиян, работающих в металлоломной отрасли.

Список использованной литературы

- Погрузка черных металлов на сети РЖД http://rosinvest.com/novosti/1244109

- Статистика ВЭД http://www.ved-stat.ru/rzd

- Отчеты по железнодорожным перевозкам http://d-inform.ru/rzd.html

- Росстат http://www.gks.ru