По оценкам экспертов, несмотря на сложные времена в 2019 году, мировой спрос на сталь продолжал расти, в основном и опять… благодаря Китаю. В остальном мире он замедлился из-за неопределенности, торговой напряженности и геополитических проблем, сказавшихся на инвестициях и торговле. Промышленность многих стран, особенно автомобильная, показала плохие результаты, однако в строительстве, несмотря на некоторое замедление, сохраняется положительный импульс.

Последние данные Всемирной ассоциации производителей стали Worldsteel свидетельствуют о снижении мирового производства стали в октябре на 2,8%, до 151,5 млн. т при сокращении производства во всех регионах мира. Производство нерафинированной стали в Китае, на долю которого приходится более половины мирового объема, в октябре сократилось на 0,6% по сравнению с предыдущим годом.

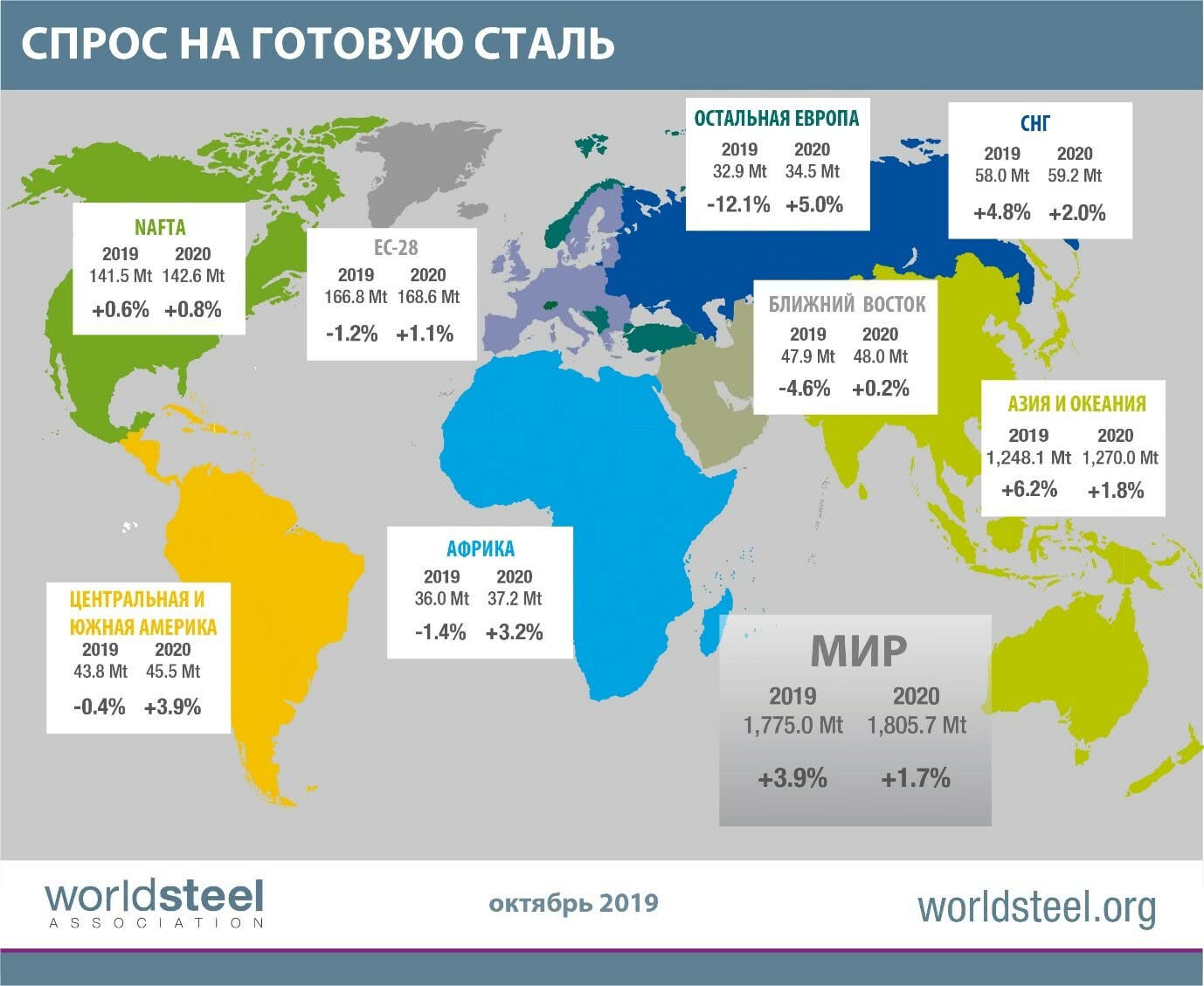

Worldsteel также недавно опубликовала свой краткосрочный прогноз на 2019 и 2020 гг, где говорится, что, в то время как перспективы мировой экономики крайне непредсказуемы, мировой спрос на сталь вырастет в 2019 г на 3,9% (до 1775,0 млн. т) и на 1,7% в 2020 г (до 1805,7 млн. т) по сравнению с предыдущими годами.

При этом в Китае в 2019 г спрос на сталь вырастет на 7,8%, до 900,1 млн. т, а в остальном мире он достигнет рекордного значения — 874,9 млн. т (+0,2% по сравнению с предыдущим годом). Однако, в 2020 г темпы роста снизятся: спрос на сталь в Китае вырастет всего лишь на 1,0%, а в остальном мире — на 2,5%, при этом в бедных и развивающихся странах (за исключением Китая) он увеличится на 4,1%, то есть они будут вносить наибольший вклад в эту динамику. Тем не менее, прогноз Worldsteel может быть пересмотрен в сторону понижения, если в мире будет оставаться текущий уровень неопределенности.

Однако, в отчете Fitch Solutions предполагается, что ослабление экономик может быть временным. Компания, занимающаяся макроэкономическими исследованиями в рейтинговом агентстве Fitch, сообщает, что мировое производство и потребление стали в 2019-2020 годах будут ускоряться по сравнению с 2018 годом. Эскалация торговой напряженности между США и Китаем будет побуждать китайское правительство стимулировать развитие внутренней инфраструктуры — основного потребляющего сталь сектора экономики. В то же время, металлургическая отрасль в США будет поддерживаться продолжающейся политикой протекционизма. Производство стали здесь будет стимулироваться ростом внутренних цен и спросом на отечественную металлопродукцию, так как импортная из-за введенных тарифов и пошлин теперь будет обходиться намного дороже.

Однако, в отчете Fitch Solutions предполагается, что ослабление экономик может быть временным. Компания, занимающаяся макроэкономическими исследованиями в рейтинговом агентстве Fitch, сообщает, что мировое производство и потребление стали в 2019-2020 годах будут ускоряться по сравнению с 2018 годом. Эскалация торговой напряженности между США и Китаем будет побуждать китайское правительство стимулировать развитие внутренней инфраструктуры — основного потребляющего сталь сектора экономики. В то же время, металлургическая отрасль в США будет поддерживаться продолжающейся политикой протекционизма. Производство стали здесь будет стимулироваться ростом внутренних цен и спросом на отечественную металлопродукцию, так как импортная из-за введенных тарифов и пошлин теперь будет обходиться намного дороже.

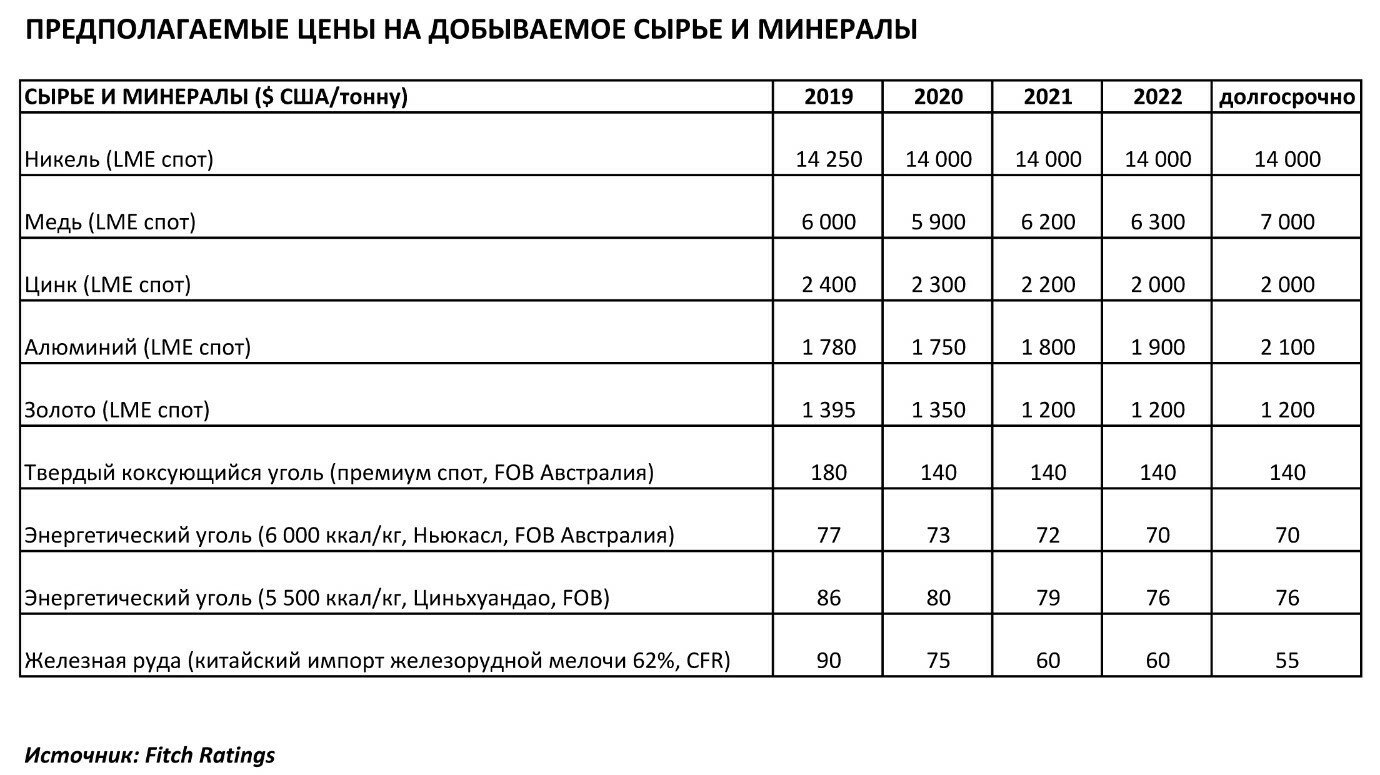

В то же время, по прогнозу Fitch, мировое производство железной руды в 2019-2028 годах будет расти умеренно, ежегодно в среднем на 0,9%, с 2850 млн. т в 2019 г до 3119 млн. т к 2028 г. Это значительное замедление по сравнению со средним ростом 2,9% в 2009-2018 годах. В Австралии, как ожидают аналитики, добыча железной руды ежегодно будет расти в среднем всего лишь на 0,4% по сравнению с 10,4% — средним ежегодным приростом в предыдущий 10-летний период.

В то же время, по прогнозу Fitch, мировое производство железной руды в 2019-2028 годах будет расти умеренно, ежегодно в среднем на 0,9%, с 2850 млн. т в 2019 г до 3119 млн. т к 2028 г. Это значительное замедление по сравнению со средним ростом 2,9% в 2009-2018 годах. В Австралии, как ожидают аналитики, добыча железной руды ежегодно будет расти в среднем всего лишь на 0,4% по сравнению с 10,4% — средним ежегодным приростом в предыдущий 10-летний период.

Рост предложения будет в первую очередь будет идти из Индии и Бразилии, где Vale намерена расширять свое производство. Fitch утверждает, что поставки Vale будут по-прежнему доминировать на мировом рынке, так как у нее самые низкие эксплуатационные затраты и осуществимость проектов более надежная. С другой стороны, горнодобывающие компании в Китае, у которых себестоимость добычи железной руды очень высока, будут вынуждены сократить производство.

В 2019 г производство железной руды в Бразилии сократится до 443 млн. т, а затем повернется к росту, достигнув 567 млн. т к 2028 г, при среднегодовом темпе роста +1,5%. По прогнозам Rio Tinto, объем ее поставок железной руды в 2020 году возрастет на 5%, и ожидается, что к 2022 году она сможет достичь долгосрочной цели по ежегодным отгрузкам в 360 млн. тонн.

Ведущие мировые горнорудные компании инвестируют в расширение своего бизнеса, что является свидетельством их уверенности в спросе со стороны Китая.

Rio Tinto Group увеличила свои расходы на новые железорудные проекты в Австралии до более чем 4 млрд. долларов, BHP Group направляет около 3 млрд. долл. США в проект South Flank, а Fortescue Metals Group Ltd. инвестирует более 3 млрд. долларов в два проекта, включая проект Iron Bridge, где будет добываться высококачественная руда.

Для горнодобывающих компаний объемы китайского импорта в основном не будут расти так, как раньше. Rio Tinto и ее конкуренты, которые более десяти лет вкладывали миллиарды в расширение бизнеса, чтобы идти в ногу с быстро растущим аппетитом Китая, теперь готовятся к эпохе более медленного роста. Необходимость сохранить свой бизнес становится для этих компаний все более критической на фоне прогнозов о том, что рынок стали в Китае приближается к своему пику. Сейчас они вводят ряд инициатив для сохранения существующих продаж и добавления новых клиентов.

Такие компании, как BHP Group, Rio Tinto Group и Vale SA развивают продажи в порту назначения через мобильное приложение, тем самым создавая себе дополнительные преимущества в торговле с покупателями металлургического сырья в Китае. Rio Tinto разрабатывает мобильное приложение для продаж в железной руды в китайских портах в юанях. Rio уже начала продажи в портах, в то время как BHP тестирует спотовые продажи во время транспортировки в Китай, а также продажи в меньших количествах с более короткими сроками поставок со склада в Китае. Fortescue Metals Group Ltd. в июне открыла офис продаж в Китае, предлагая прямые поставки небольшими объемами в юанях.

Это будет их новый канал продаж, дополняющий существующую морскую торговлю. Теперь клиенты в Китае смогут делать заказы через мобильное приложение, при этом заказать всего лишь несколько тонн железорудного сырья. Продажа в портах позволяет железорудным компаниям смешивать различные марки руд и отгружать мелкие партии. Это означает, что продажи будут идти конечным потребителям, исключая трейдеров. Использование китайского юаня является прорывом для отрасли, в которой до сих пор доминировал доллар. Для китайских заводов — это исключает валютные риски, а для железорудных компаний — это способ расширить клиентскую базу и исключить посредников из цепи поставок.

Крупные и средние сталелитейные заводы в Китае, как правило, поддерживают новые стратегии продаж железорудных компаний.

Инициативы следуют аналогичным стратегиям, принятым Vale еще в 2015 году. Vale смешивает свои марки концентратов и продает их из 16 портов в Китае. У компании также есть центр в Малайзии, где железорудное сырье также может храниться и смешиваться.

Лидирующие горнорудные компании мира по-прежнему видят свой потенциал в получении высокой прибыли от продажи железной руды за счет своих низких производственных затрат и доминирующего положения в морской торговле, даже несмотря на то, что прогнозируется снижение производства стали в Китае. По их мнению, спрос на руду в Китае будет поддерживается инфраструктурными проектами, начатыми в начале 2019 г, и постоянным развитием рынка недвижимости.

Информационно-аналитическая служба Ассоциации НСРО «РУСЛОМ.КОМ»