Сможет ли горно-металлургический сектор в СНГ превратить риски в возможности, и во сколько это обойдется бизнесу? Узнайте из исследования EY.

Коротко:

- Хотя ежегодный рост выбросов парниковых газов в атмосферу в 2010-2019 гг. замедлился в среднем до 1,4% по сравнению с 2,75% в период 2000-2010 гг., абсолютные размеры эмиссии продолжают обновлять исторические максимумы.

- Пристальное внимание инвесторов и финансовых организаций к экологической составляющей в рамках учета факторов ESG будет играть все большую роль при привлечении капитала.

- Декарбонизация любой отрасли, в том числе горно-металлургической, возможна только при условии слаженной работы бизнеса, инвесторов и государства в качестве равноправных партнеров.

Опасения, что пандемия COVID-19 может негативно отразиться на климатической повестке, не оправдались. Прошлогодний кризис не замедлил темпы изменения климата, а ООН отмечает, что мир по-прежнему опаздывает в борьбе за сокращение выбросов. Концентрация в атмосфере основных парниковых газов — диоксида углерода, метана и закиси азота — продолжала расти в 2020 и в первой половине 2021 года. В настоящее время она превосходит показатель доиндустриального периода на 148%, что соответствует уровню, который был на Земле 3-5 млн лет назад, когда температура воздуха была выше на 2-3°C, а уровень моря — на 10-20 м.

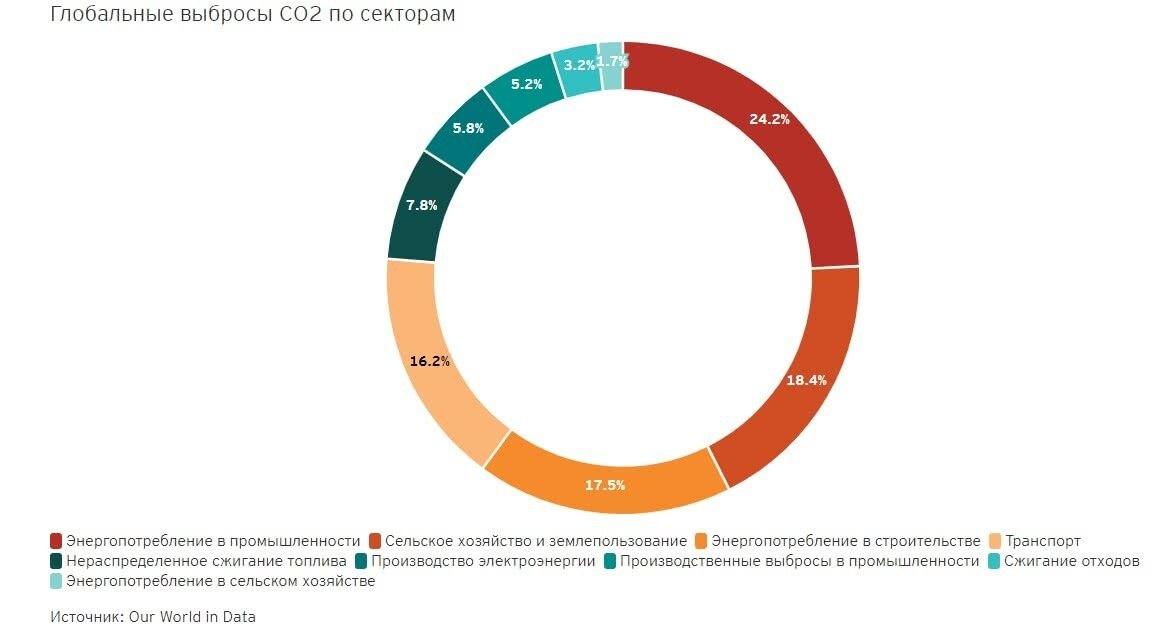

Вклад горно-металлургического сектора в эмиссию парниковых газов

Горно-металлургический сектор входит в тройку основных отраслей-эмитентов парниковых газов. В 2020 году его совокупные выбросы от производства стали, алюминия, никеля, меди и кобальта составили около 4,5 млрд т в CO2-эквиваленте, или 13,5% от общемировых объемов. В России на долю черной и цветной металлургии приходится 28% национальных выбросов.

Как и в других секторах, где избежать эмиссии углерода проблематично (производство цемента, морское судоходство и пр.), значительное снижение профиля выбросов при производстве металлов и горной добыче будет иметь решающее значение для декарбонизации мировой экономики.

Давление со стороны регуляторов

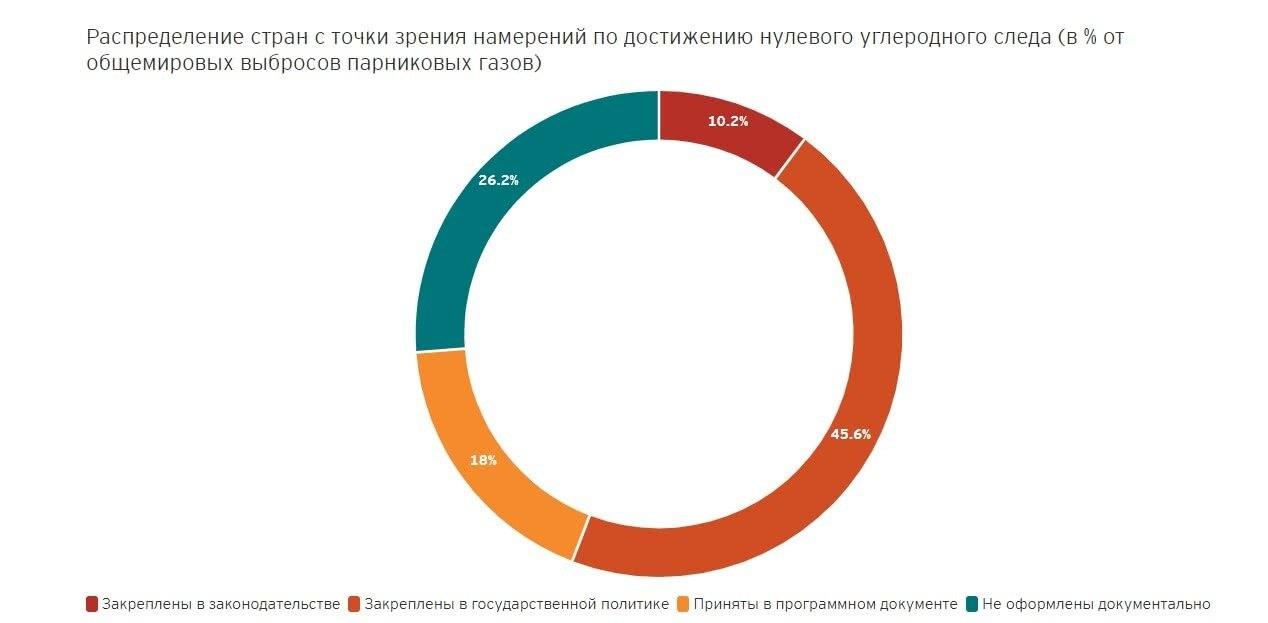

Значительную роль в декарбонизации играет государственная политика, направленная на постоянное ужесточение норм выбросов парниковых газов и повышение стоимости квот на них. В рамках своей климатической повестки 80 стран, на которые приходится почти 75% всей мировой эмиссии парниковых газов, приняли или намерены в ближайшее время принять обязательство по достижению нулевого углеродного следа к 2050-2060 гг. По всему миру сейчас действует более 60 инициатив с «ценами на углерод». Например, в Казахстане с 2018 года функционирует обновленная система торговли выбросами, в России реализуется эксперимент на Сахалине, а также обсуждается возможность разработки национального механизма. При этом регулирование уже выходит за рамки отдельных стран: так, с 2026 года ЕС планирует облагать углеродными платежами импортируемую продукцию, в частности сталь, алюминий и т. д.

Расширение фокуса инвесторов

В целом, согласно глобальному исследованию EY, наблюдается рост внимания инвесторов к нефинансовой отчетности и ESG-факторам при принятии инвестиционных решений. Если в 2018 году только 32% респондентов структурированно оценивали нефинансовые показатели, то в прошлом году эта доля увеличилась до 72%.

На ведущих биржах мира участники подписывают специальные хартии ответственного инвестирования, влияя на инвестиционные предпочтения и направляя тем самым в зеленые инвестиции все больше средств. Смена настроений регуляторов и инвесторов затрагивает не только сам горно-металлургический сектор, но и ключевых потребителей его продукции. Например, крупнейшие представители автопрома декларируют намерение полностью исключить выбросы CO2 из своего производственного цикла, в т. ч. и из его сырьевой составляющей. Таким образом, идет запрос от потребителя на углеродно-нейтральный металл (сейчас производство тонны стали сопровождается выбросом в атмосферу в среднем 1,85 т СО2).

Неудивительно, что в складывающейся ситуации повестка в области ESG, а также декарбонизация и лицензия на работу вошли в тройку основных рисков и возможностей для горно-металлургических компаний. При этом, исходя из нашего опроса, декарбонизация за год поднялась в рейтинге с четвертого на второе место среди основных вопросов, занимающих умы руководителей отраслевых игроков по всему миру. В последнее время горнодобывающие и металлургические предприятия сосредоточили свои усилия на обезуглероживании операций по мере роста внешнего давления. Компании из СНГ, на которые приходится 13% объемов мировой торговли сталью, также приступили к разработке своих декарбонизационных стратегий и интеграции в них факторов ESG.

Поскольку на территории СНГ выпуск нефинансовой отчетности пока не стал массовым явлением, участникам сектора важно уже сейчас подключаться к этому процессу, чтобы повысить свои будущие доходы и инвестиционную привлекательность региона в целом.

Диалог с государством необходим

Мы считаем, что декарбонизация любой отрасли, в том числе горно-металлургической, возможна только при условии слаженной работы бизнеса, инвесторов и государства в качестве равноправных партнеров.

Уникальность происходящего сейчас энергоперехода заключается в том, что его причиной стали не экономические, а экологические факторы.

Помимо снижения инвестиционных рисков партнерство бизнеса, государства и инвесторов несет долгосрочную ценность и дополнительную выгоду для каждого участника. Компании получают сокращение углеродных платежей, диверсификацию портфеля, доступ к внешнему финансированию, возможность сбыта низкоуглеродного сырья и дополнительную выручку. Инвесторы — хорошую репутацию и высокий ESG-рейтинг. А государство, создавшее стимулы для развития технологий, помимо экологических преимуществ в виде снижения выбросов получает дополнительные рабочие места и диверсификацию экономики.

Именно такая конфигурация может способствовать повышению конкурентоспособности горно-металлургической продукции из стран СНГ.

Источник: EY